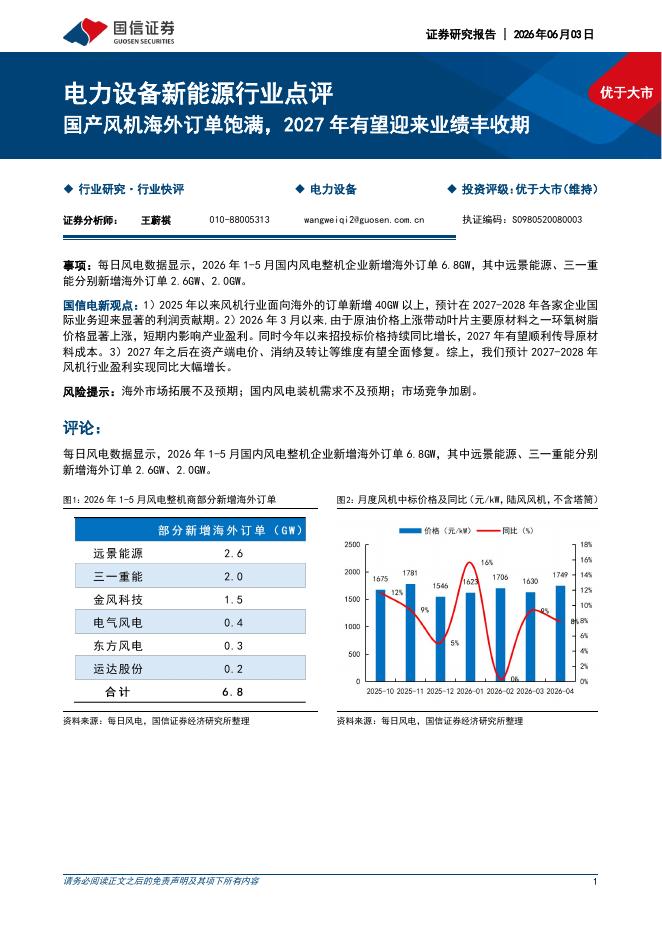

国海证券:华电国际(600027)-2022H1业绩点评报告:华电新能业绩稳健增长+煤矿投资收益,Q2业绩改善明显

文件列表:

国海证券:华电国际(600027)-2022H1业绩点评报告:华电新能业绩稳健增长+煤矿投资收益,Q2业绩改善明显.pdf |

下载文档 |

资源简介

>

华电国际(600027)事件:华电国际发布2022年半年报:2022H1公司实现收入495.45亿元,同比下降8.99%,实现归母净利润16.45亿元,同比下降51.22%;2022Q2实现收入207.29亿元,同比下降15.14%,实现归母净利润10.28亿元,同比下降51.78%。投资要点:并表范围变化导致收入下降,Q2实际发电收入或同比+1.1%。2022Q2公司收入同比减少15.14%,主要是因为煤炭贸易量减少,以及上年新能源资产整合后,风、光电资产本年不再并表。单从发电业务来看,虽然Q2疫情导致火电发电量同比下降14.1%,但上半年公司平均上网电价同比增长23.1%,较2022Q1增长0.4%,拉动Q2发电收入同比增长1.1%(粗略以上半年平均上网电价作为Q2平均上网电价),2022H1发电收入同比增长8.6%。华电新能业绩稳健增长+煤矿投资收益,Q2业绩改善明显。1)2022Q2公司归母净利润同比减少51.78%,原因主要有二:一是燃煤成本仍处高位,2022H1公司入炉标煤单价为1180元/吨,同比增长38.22%;二是投资收益同比减少32.07%至28.97亿元,主要是因

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-06-04 更新 6 页

2026-06-04 更新 4 页

2026-06-04 更新 59 页

2026-06-04 更新 4 页

2026-06-04 更新 32 页