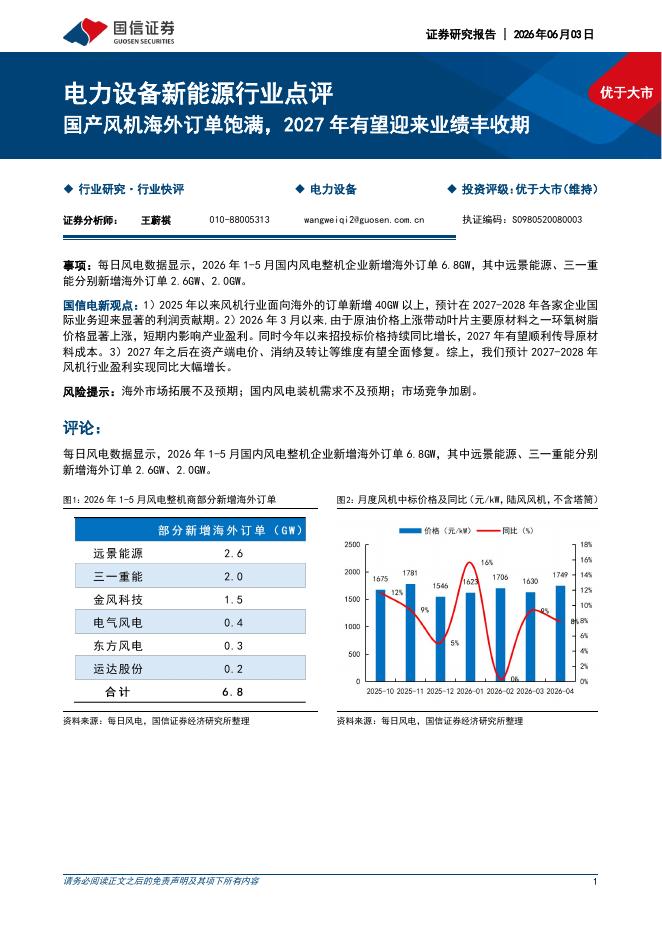

文件列表:

国海证券:中国核电(601985)-2022H1业绩点评报告:Q2管理费用增加影响业绩,核电业务度电净利大幅提升.pdf |

下载文档 |

资源简介

>

中国核电(601985)事件:中国核电发布2022年半年报:2022H1公司实现收入345.72亿元,同比增长14.98%,实现归母净利润54.37亿元,同比增加17.36%;2022Q2实现收入174.73亿元,同比增长8.25%,实现归母净利润25.53亿元,同比下降7.19%。Q2核电发电量下降影响收入,上半年中核汇能收入同比+41%。2022Q2公司收入同比增长8.25%,环比Q1下降14.5pct,或是因为核电发电量受疫情影响同比下降1.4%。分业务来看,由于公司核电业务和新能源业务子公司主体明确,我们根据公司核电和新能源业务主要参控股子公司经营数据分析上述两个业务经营情况。2022H1核电/新能源业务收入分别为312.3/30.9亿元,同比增长14.9%/41%,度电收入同比+8.4%/-5.8%。管理费用大增影响净利率,核电业务上半年度电净利同比+25.2%。1)Q2公司归母净利润同比下降7.19%,净利率同比下降2.64pct,主要是因为管理费用率同比提升4.85pct至6.98%。管理费用大幅提升主要是因为核电新机组投运及新能源装机规模增加,计入当期的管理费用随之增加

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-06-05 更新 6 页

2026-06-05 更新 4 页

2026-06-05 更新 59 页

2026-06-05 更新 4 页

2026-06-05 更新 32 页