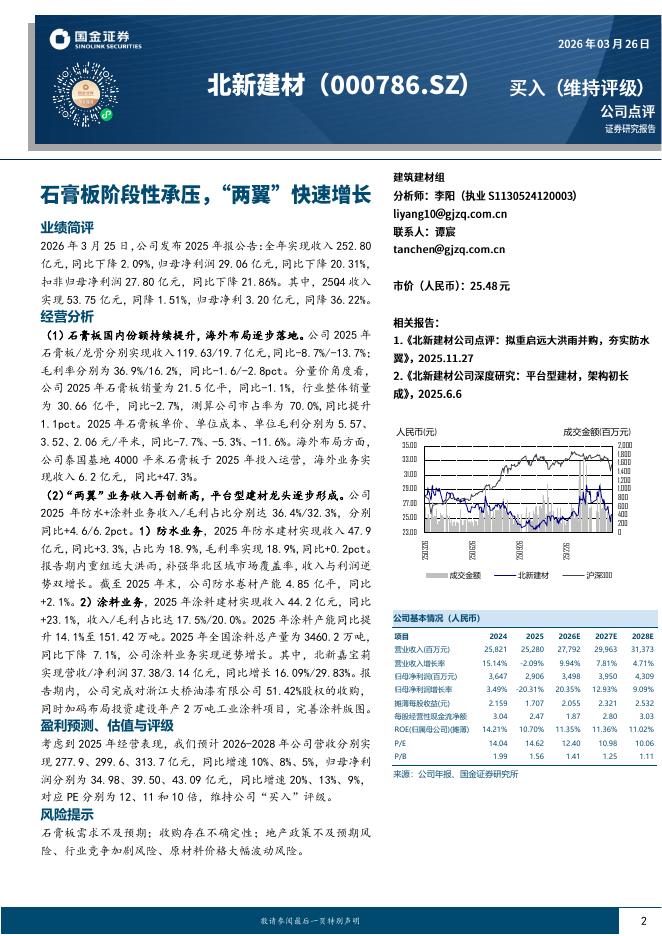

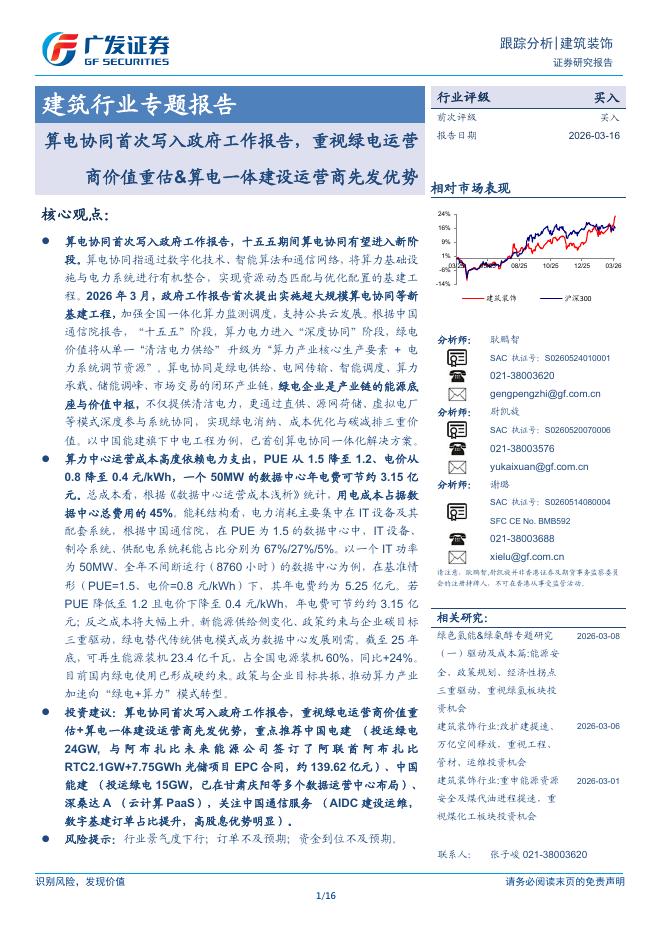

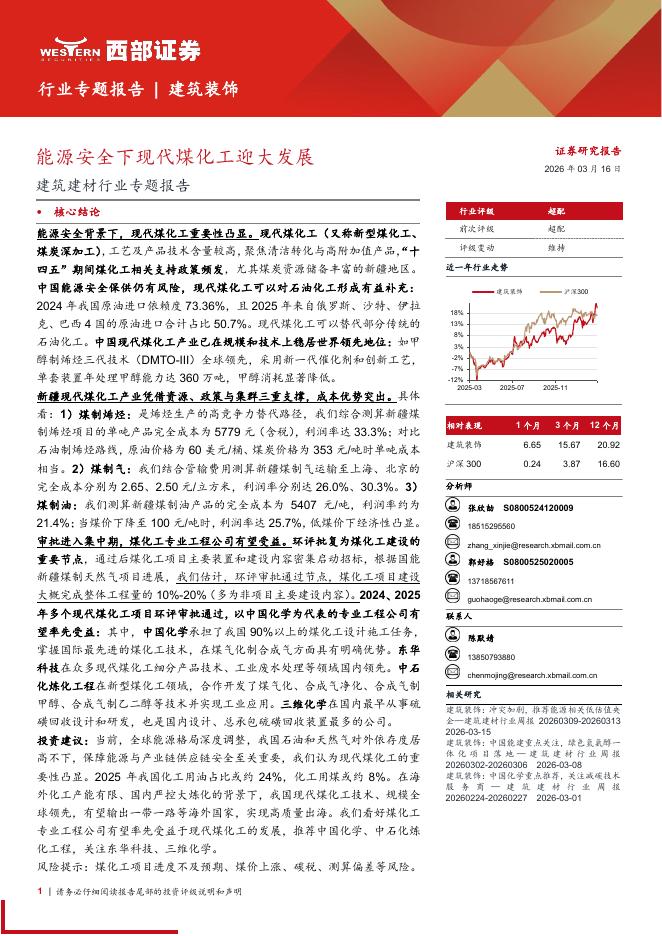

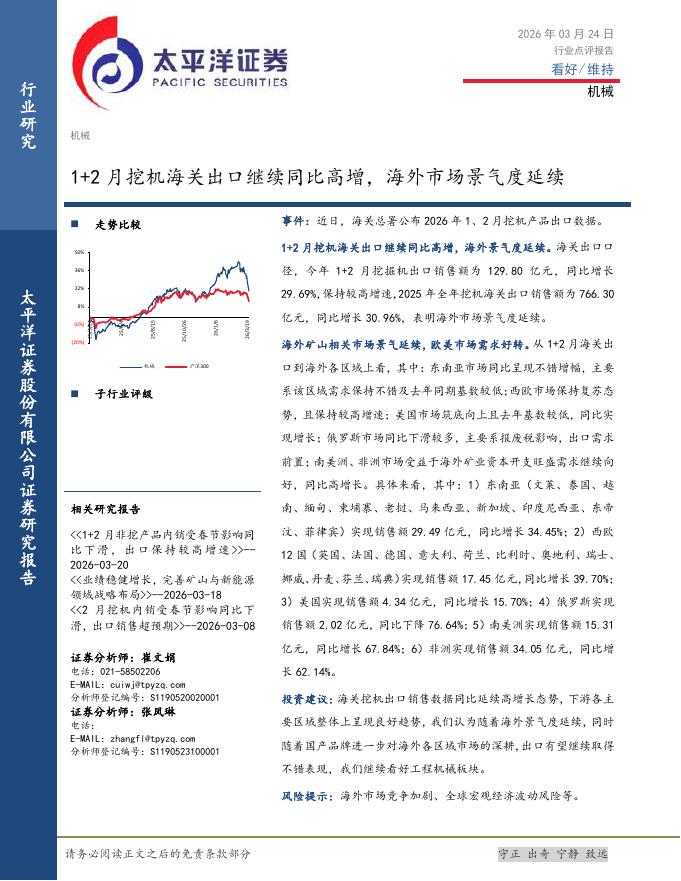

文件列表:

光大证券:鸿路钢构(002541)-2022年半年报点评:经营质量仍在改善,22H2下游需求或将回暖.pdf |

下载文档 |

资源简介

>

鸿路钢构(002541)事件:鸿路钢构发布2022年半年报。22H1,公司实现营业总收入/归母净利润/扣非净利润分别为89亿元/5.1亿元/3.9亿元,同比+9%/+2%/-1%。22Q2,公司实现营业总收入/归母净利润/扣非净利润分别为54亿元/3.4亿元/3.0亿元,同比+10%/+8%/+10%。点评:产销量受疫情冲击,22Q3下游需求有望回暖。22Q2,公司产量88万吨,同比+3%;判断销量约为86万吨,同比-3%,疫情因素及下游需求较弱对公司生产及发货增速造成一定压力。22Q2,存货中,原材料/库存商品分别为61.9/16.2亿元,较21年末环比-2.8/+6.5亿元。“稳增长”政策发力下,判断22Q3下游需求或将回暖,公司产销量或将加速。判断22H1末公司年产能已达到445万吨左右,预计将在2022年底实现500万吨的年产能目标。22Q2末,在建工程5.5亿,同比+3.5亿,22H2产能扩张或提速。吨扣非利润或同比提升,龙头公司竞争优势稳固。22Q2,测算公司吨扣非净利润约为344元/吨,同比+41元/吨。21Q2钢价底部上涨,22Q2则高位回落,若结合库存会计处理方法(移

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-03-27 更新 4 页

2026-03-27 更新 16 页

2026-03-27 更新 25 页

2026-03-27 更新 24 页

2026-03-27 更新 3 页