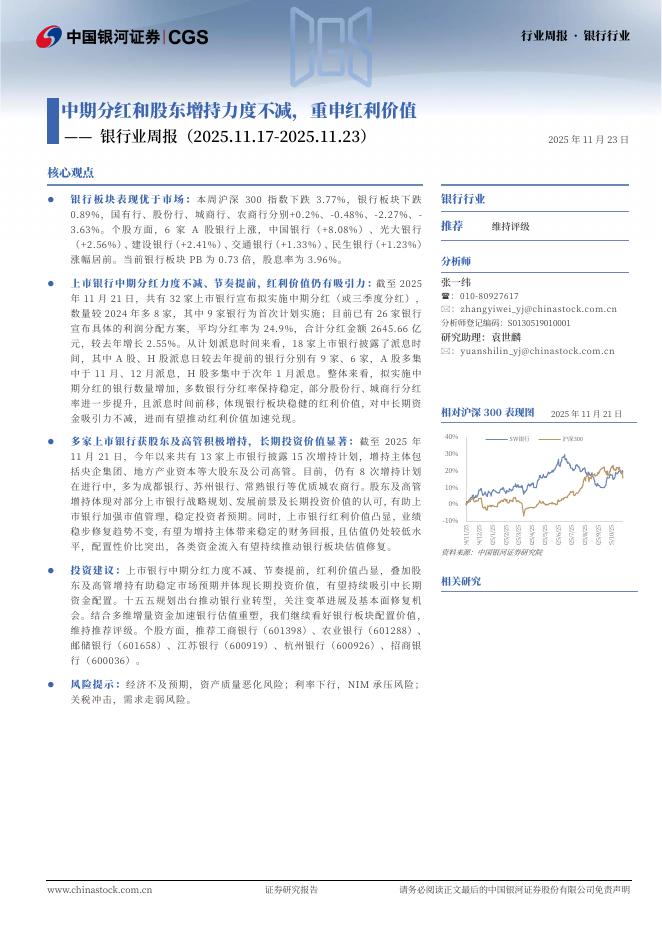

文件列表:

中银证券:杭州银行(600926)-业绩持续高增,持续看好.pdf |

下载文档 |

资源简介

>

杭州银行(600926)杭州银行业绩同比增长31.7%,增速保持高位,处于行业领先行列,带动盈利能力持续提升。规模、手续费和投资类非息高速增长,同比增长19.1%、37%和58%,带动营业收入同比增长16.3%。存量拨备覆盖达到581.6%,处于行业绝对高位,增量拨备亦高位,增速略缓反哺盈利。边际上利率和宏观环境压制息差,疫情对逾期和关注有小幅影响。随着公司规模增长,核心一级资本需求提升,关注转债转股情况。看好公司中报表现,认可区位优势、投资能力和业务提升,公司持续在我们核心推荐组合,维持买入评级。支撑评级的要点盈利高增长带动ROE提升,核心一级资本需求上升公司业绩同比31.7%,带动ROE上行2.34个百分点,达到16.62%。业绩贡献来自规模、中收和拨备,规模尤其是信贷高增带动风险资产同比增长17.2%,核心一级资本充足率8.14%,同比下降29bp,资本需求提升。非息收入表现优异,投资能力持续贡献业绩投资相关其他非息持续高增,上半年投资相关其他非息同比增长57.9%,2季度同比增长33.2%。其他非息占比20.15%,同比上升5.34个百分点。理财等业务高增长带动的手续费收入同比

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2025-11-27 更新 24 页

2025-11-27 更新 21 页

2025-11-27 更新 15 页

2025-11-27 更新 13 页

2025-11-27 更新 12 页