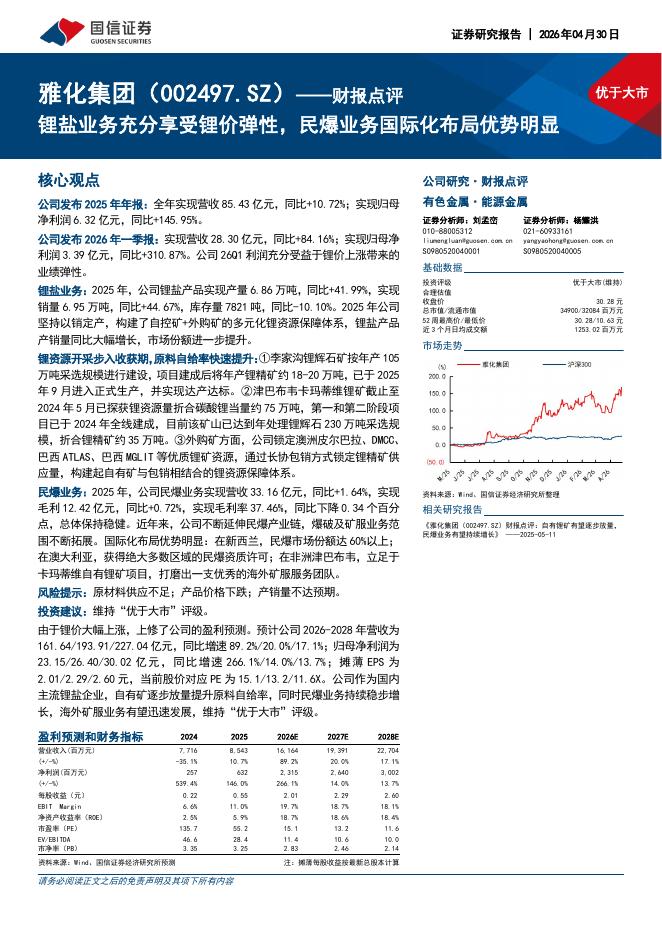

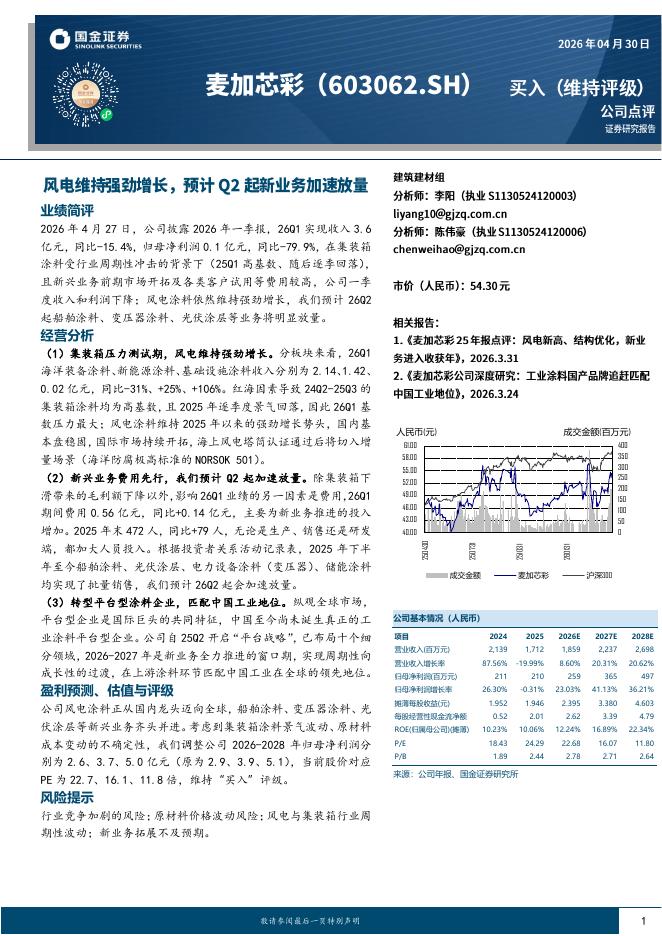

文件列表:

国联证券:美瑞新材(300848)-差异化TPU新锐,HDI驱动第二成长曲线.pdf |

下载文档 |

资源简介

>

美瑞新材(300848)投资要点:公司坚持差异化TPU扩产的同时,我们认为己二腈国产化打开HDI市场空间,HDI工艺及光气资源建立的HDI进入壁垒仍在,HDI项目有望打造出公司第二成长曲线。公司基本情况公司创始人团队具备多年异氰酸酯从业经验,其中董事长王仁鸿先生作为公司实控人,通过直接持股和间接控股公司53.85%的股权。公司业务以差异化TPU起家,经过多年积累,向上游布局HDI等特种异氰酸酯完善产业链,打开公司第二成长曲线。TPU业务重点突出差异化竞争,持续扩产夯实业绩TPU属于聚氨酯弹性体的一种,主要应用于鞋材、胶黏剂、管材、薄膜等,2017-2021年TPU消费量CAGR高达12.9%,2021年需求量约60万吨。供给端,2021年CR10约77%,国内TPU主要厂商包括万华、华峰等一体化产业龙头,以及美瑞、一诺威等差异化TPU新锐。市场结构性过剩,行业开工率仅为55%左右,未来公司坚持差异化TPU的路线,通过持续扩产(2021产能8.5万吨,2023年底有望增至28.5万吨),带动业绩稳健增长。高壁垒HDI打开公司第二成长曲线HDI是一类重要的水性聚氨酯涂料固化剂,具有耐黄变等

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-02 更新 6 页

2026-05-02 更新 6 页

2026-05-02 更新 4 页

2026-05-02 更新 4 页

2026-05-02 更新 4 页