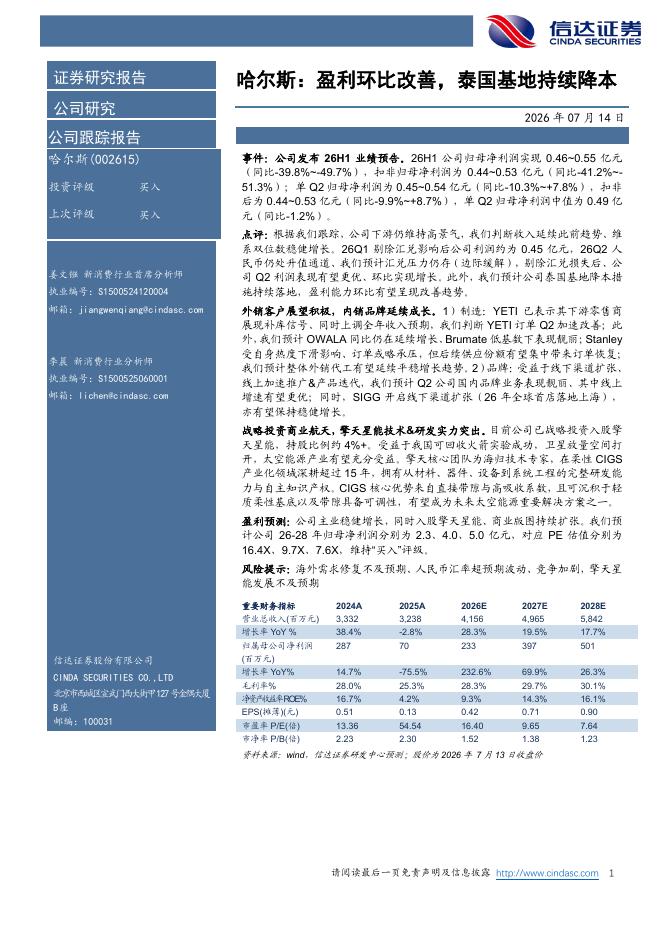

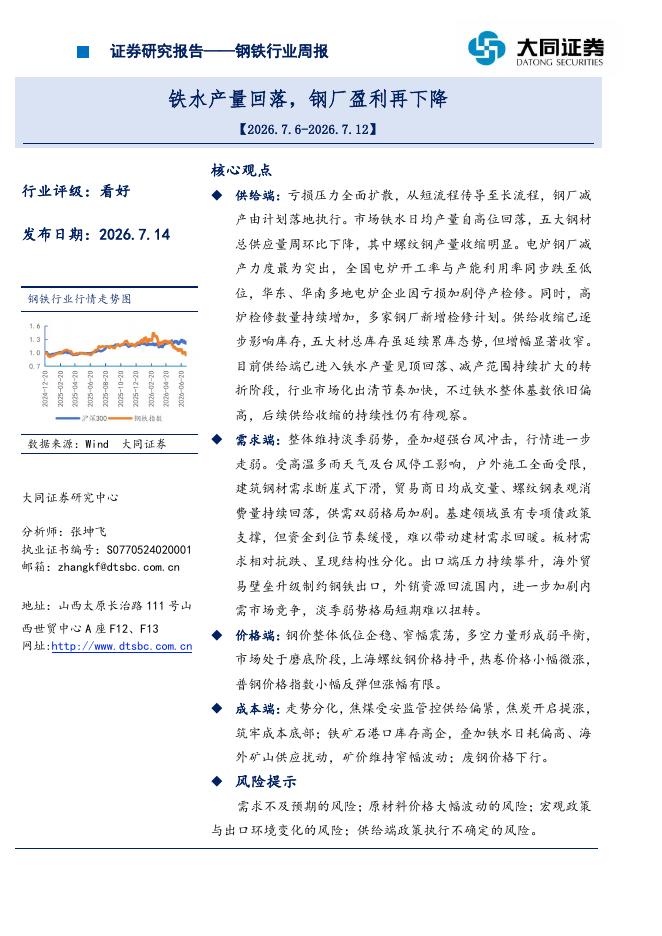

文件列表:

信达证券:志特新材(300986)-公司深度报告:铝模行业龙头,发展空间广阔.pdf |

下载文档 |

资源简介

>

志特新材(300986)铝模行业龙头,业绩高速增长。公司成立于2011年,为国内铝模行业领军者,成立以来业绩持续保持高速增长,2021营业总收入14.81亿元,yoy32.3%;归母净利润1.64亿元,2017年来CAGR40.3%。铝模板行业:“以铝代木+以租代售”持续深化,行业集中度提升空间巨大。“以铝代木”:截至2020年建筑行业铝模板市占率20%,木模板60%左右,铝模板相较于木模板有性价比高、更环保、安全性高、施工管理简便等优势,同时我国各级政府颁布多项文件推广并鼓励使用铝模板,我们认为铝模板渗透率提升仍有巨大空间。“以租代售”:由于对铝模企业而言,租赁模式的产品营利性更高、业务稳定性更强,对下游企业而言租赁方式对资金占用较小、能直接享受配套服务,国内铝模市场租赁方式逐渐成为主流。行业当前极为分散,随着尾部产能出清,同时志特等头部公司全国各地广泛布局增加服务区域,行业集中度有望持续提升。规模效应+品类拓展,助力公司深化竞争优势。1)公司产能持续提升,随着江门志特、湖北志特项目投产后,公司生产基地覆盖华东、华南、华北和华中区域,快速响应覆盖范围增大,规模效应更加显著。2)公司自

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-07-15 更新 4 页

2026-07-15 更新 4 页

2026-07-15 更新 4 页

2026-07-15 更新 13 页

2026-07-15 更新 3 页