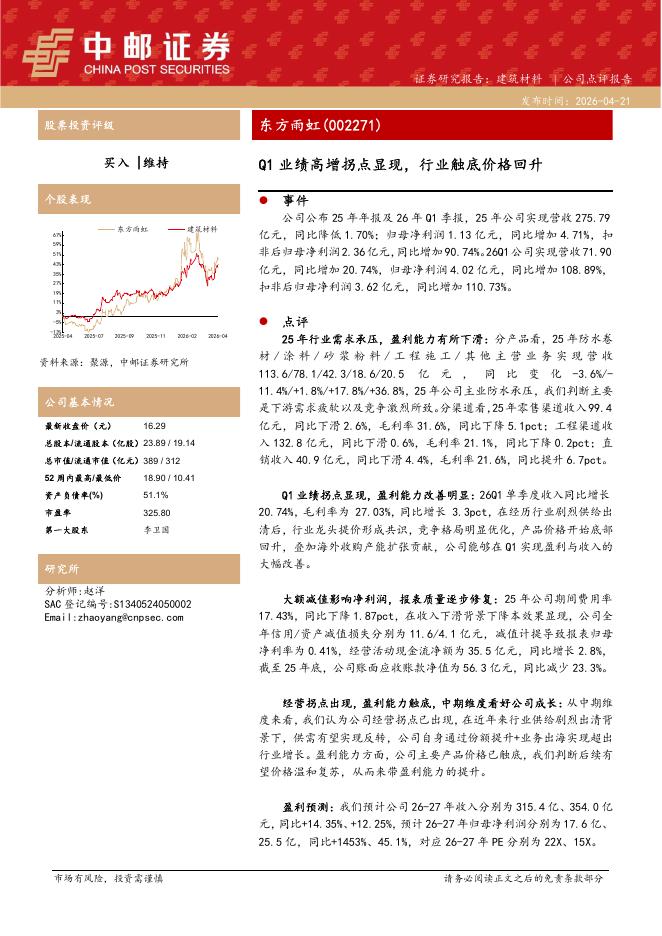

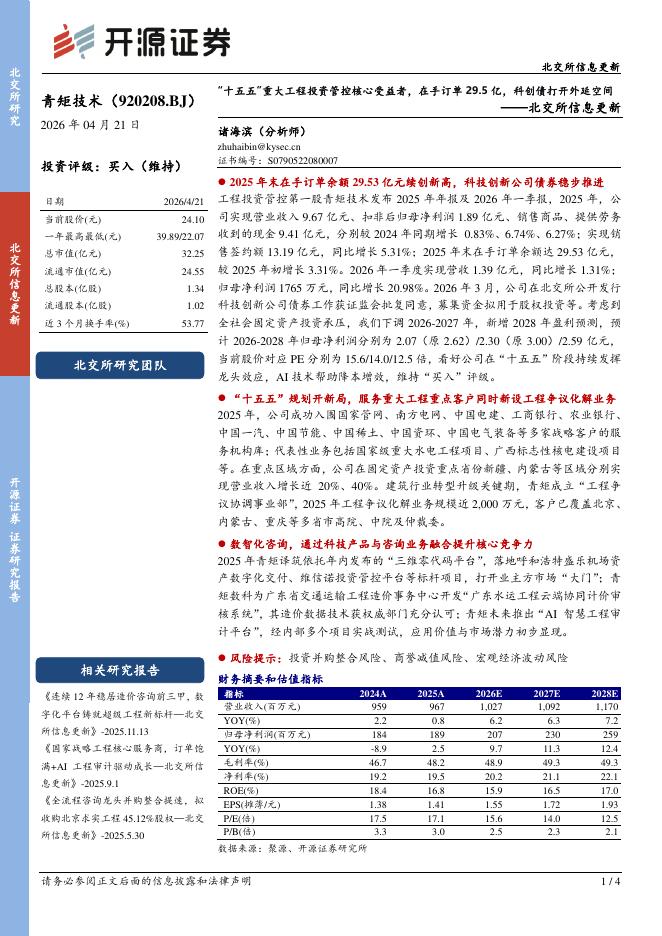

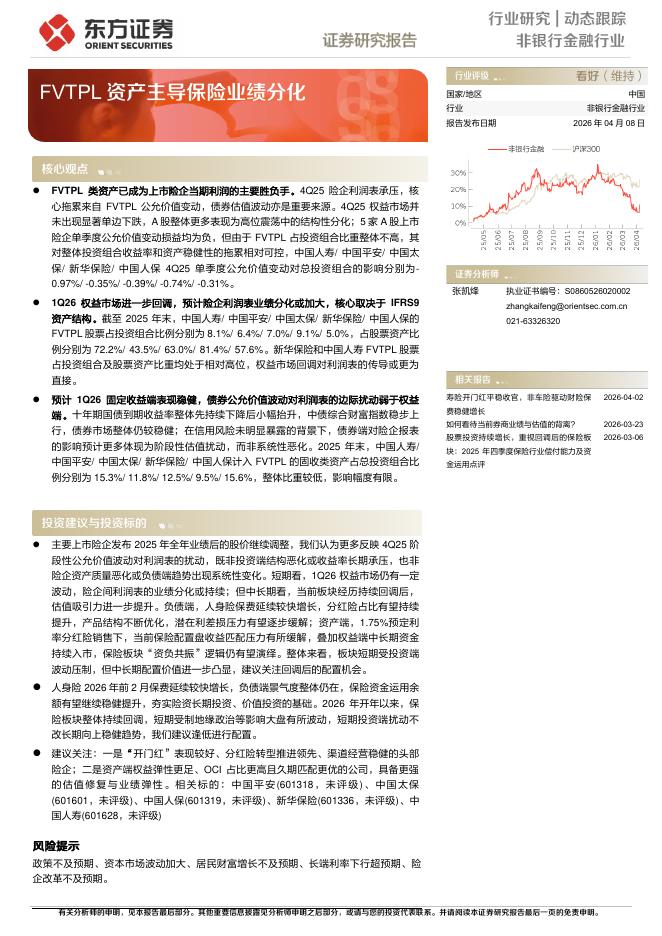

文件列表:

东方证券:四川双马2021年报及1Q2022季报点评:业绩持续增长,PE直投贡献显著业绩弹性.pdf |

下载文档 |

资源简介

>

四川双马(000935)21年净利润同比增长11.25%,1Q2022净利润同比增长超三成。1)公司2021年实现营业收入12.24亿元,同比下滑16.90%,实现归母净利润9.89亿元,同比增长11.25%。2)1Q2022公司实现营业收入2.83亿元,同比增长14.77%,实现归母净利润2.66亿元,同比增长30.35%。3)分部来看,2021年建材/私募股权投资管理板块收入占比分别为76.03%/23.97%,毛利占比分别为51.26%/48.74%。4)公司21年销售净利率达到80.52%,同比提升20pct,1Q2022销售净利率进一步增至93.62%,同比提升11pct,不难看出,业务结构调整带来净利率持续快速增长。21年:直投跟投PE收益成最大利润增长驱动力。1)21年公司建材板块实现营收和毛利分别为9.30亿元/3.04亿元,同比分别下滑18.28%/14.04%,水泥和骨料贡献“一增一减”。2)21年公司实现私募股权管理收入2.93亿元,同比下滑11.93%。考虑到后续公司募集新产品与兑现业绩报酬的可能性,PE投资管理板块或将贡献较大的业绩弹性。3)21年公司实现投资

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-25 更新 3 页

2026-04-25 更新 5 页

2026-04-25 更新 4 页

2026-04-25 更新 14 页

2026-04-25 更新 14 页