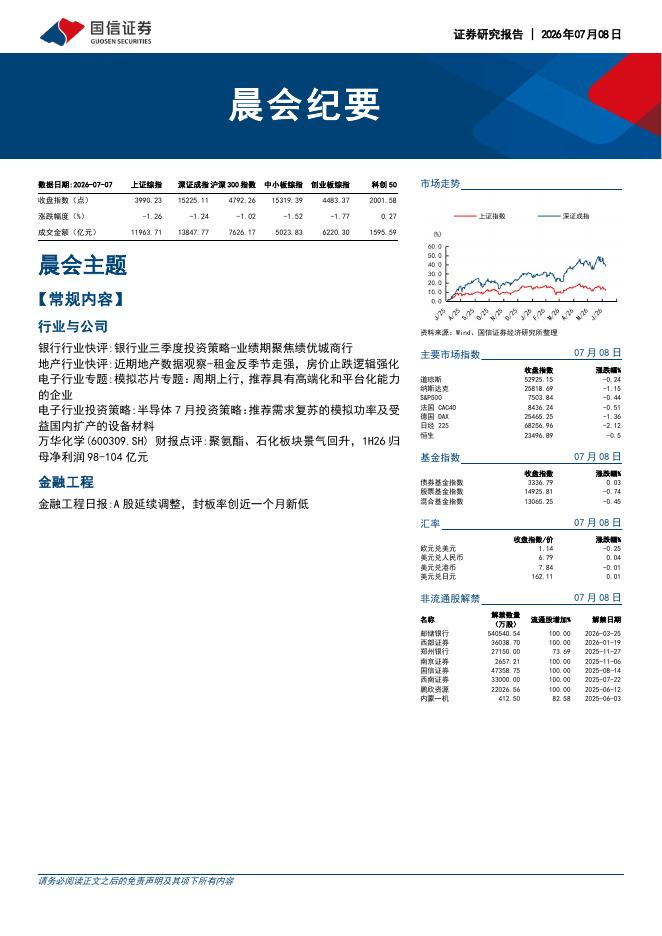

文件列表:

国信证券:姚记科技(002605)-年报及1季报点评:收入利润短期承压,盈利质量稳健.pdf |

下载文档 |

资源简介

>

姚记科技(002605)

核心观点

25年营收利润双降,毛利率企稳,销售费用优化。1)2025年公司实现营业收入26.89亿元,归母净利润4.67亿元,同比分别下降17.80%、13.34%,对应全面摊薄EPS1.12元(2024年为1.31元)。营收下滑主要受互联网营销业务主动收缩影响(数字营销收入8.79亿元,同比-23.01%),叠加游戏业务(8.65亿元,-14.78%)和扑克牌业务(9.23亿元,-14.69%)阶段性承压。利润降幅(-13.34%)小于营收降幅(-17.80%),主因销售费用同比大幅下降38.14%至1.63亿元(游戏板块优化投放策略),规模效应下净利润率提升至18.16%(2024年为17.23%)。综合毛利率43.54%,同比基本持平(2024年43.44%),各业务毛利率稳定在合理区间。经营活动现金流量净额4.95亿元,同比-16.72%,盈利质量整体稳健;2)2026年Q1公司实现营业收入7.89亿元,同比增长1.31%;归母净利润1.40亿元,同比微降0.64%,对应EPS0.33元(2025Q1为0.34元)。

捕鱼休闲品类矩阵持续稳定,关注中轻

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-07-10 更新 10 页

2026-07-10 更新 20 页

2026-07-10 更新 36 页

2026-07-10 更新 8 页

2026-07-10 更新 7 页