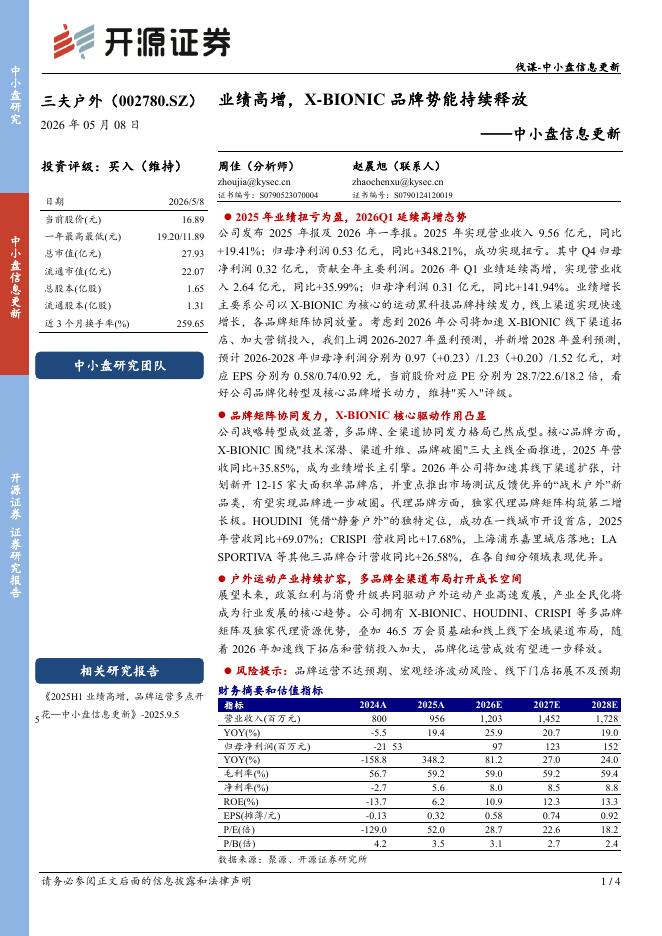

文件列表:

华西证券:锦泓集团(603518)-收入端好于预期,利润端受销售费用影响.pdf |

下载文档 |

资源简介

>

锦泓集团(603518)事件概述22Q1公司收入/归母净利/扣非归母净利为10.8/0.41/0.41亿元,同比增长0.73%/-56.54%/-53.01%,收入好于预期,净利低于预期,主要由于销售费用较高。22Q1经营现金流/净利为539%、同比提高368PCT。分析判断:收入端好于预期主要由于线上贡献。分品牌看,我们估计一季度TW收入低个位数增长、VGRASS收入高个位数下降、云锦两位数增长,增长放缓主要受3月中下旬疫情反复影响,仅看年初至3月上旬疫情前,我们估计TW低双位数增长,VGRASS低单位数下降。净利低于预期主要由于销售费用率高增。22Q1毛利率为69.14%、同比下降1.37PCT,净利率为3.81%、同比下降5PCT。净利率下滑主要由于毛利率下滑以及销售费用率提升。销售费用率为52.7%、同比提高5.8PCT,主要来自新店装修增加以及抖音费用率提升(21Q1抖音平台费用减免导致基数较低)。公司财务费用率同比下降1.15PCT至4.43%、环比下降0.8PCT,从绝对金额看,22Q1财务费用同比下降0.12亿元、环比下降0.07亿元至0.48亿元,同比下降主要来自贷款

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-10 更新 4 页

2026-05-10 更新 30 页

2026-05-10 更新 4 页

2026-05-10 更新 5 页

2026-05-10 更新 5 页