文件列表:

国海证券:大唐发电(601991)-一季报点评:火电亏损环比收窄,新能源业务提质增速.pdf |

下载文档 |

资源简介

>

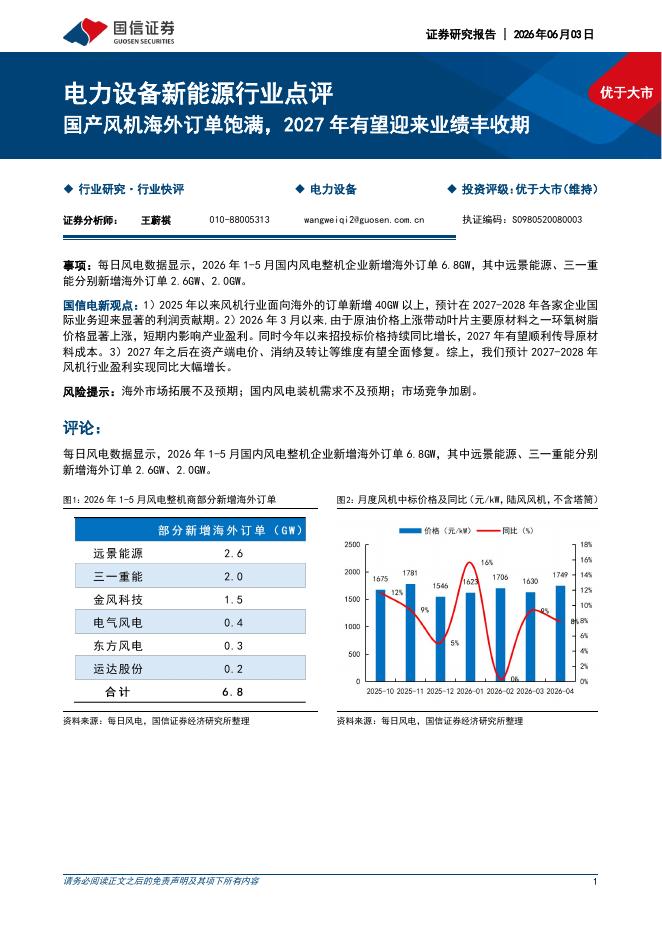

大唐发电(601991)事件:大唐发电发布2022年一季报:2022年一季度,公司实现营业收入298.00亿元,同比增加18.12%;实现净利润-4.09亿元,同比下降144.32%。投资要点:电价上行对冲电量下滑,公司收入同比增长18.82%。1)量:2022Q1公司上网电量同比下降2.21%,其中,光伏发电量快速增长,煤机/燃机/水电/风电/光伏上网电量分别为466.1/31.9/50.5/27.9/4.7亿千瓦时,同比分别-2.45%/-10.95%/+2.78%/-1.09%/+44.21%。上网电量下滑主要原因是部分省区疫情管控用电需求放缓及部分区域天然气供应紧张,火电发电量同比下滑。2)价:2022Q1公司平均上网电价为0.466元/千瓦时,同比增长18.39%,较2021年上午电价增长19.79%;公司市场化交易电量为493.498亿千瓦时,所占比例为84.93%,较2021年市场化交易电力比例66.17%提升19个百分点。一季度亏损环比收窄,看好二季度火电业务进一步改善。电价上行带动一季度亏损环比收窄,2022Q1公司实现归母净利润-4.09亿,较2021Q4的-92.

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-06-04 更新 6 页

2026-06-04 更新 4 页

2026-06-04 更新 59 页

2026-06-04 更新 4 页

2026-06-04 更新 32 页