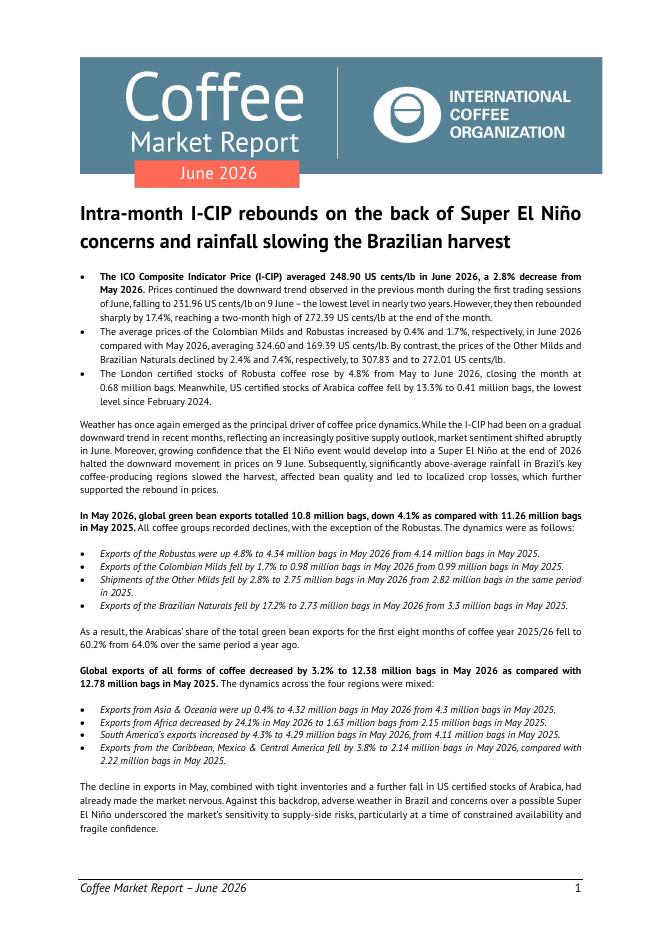

文件列表:

中国银河:涪陵榨菜(002507)-2022年一季报点评报告:22Q1平稳过渡,全年提速可期.pdf |

下载文档 |

资源简介

>

涪陵榨菜(002507)核心观点:事件:4月27日公司发布公告,22Q1营收/归母净利润分别为6.89/2.14亿元,分别同比-2.9%/+5.4%。发货节奏与高基数压力导致表观收入增速放缓。22Q1实现营收6.89亿元,同比-2.9%,一方面系去年同期基数偏高,实际上19Q1至22Q1平均复合增速为9%;另一方面受春节前置与发货节奏扰动,21Q4与22Q1合计收入同比+6%,仍实现稳健增长。从渠道来看,21年末提价刺激与春节前置促进渠道备货,但3月疫情反复刺激居家囤货帮助渠道去化库存。从合同负债来看,22Q2末达到1.45亿元,环比+61%,我们判断主要系3月库存消化后渠道备货积极性逐步提升。提价传导叠加主动控费,盈利能力小幅改善。22Q1实现归母净利润2.14亿元,同比+5.4%,对应净利率为31.1%,同比+2.4pct,得益于提价对冲成本压力以及主动控费提效,盈利能力小幅改善。毛利率:22Q1为52.4%,同比-7.7pct,主要系青菜头原料价格涨幅较大,去年10月底提价难以全部对冲,同时22Q1存货环比+53%,侧面反映成本压力。费用率:22Q1销售费用率17.9%,同比-6

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-07-19 更新 18 页

2026-07-19 更新 13 页

2026-07-19 更新 50 页

2026-07-19 更新 3 页

2026-07-19 更新 5 页