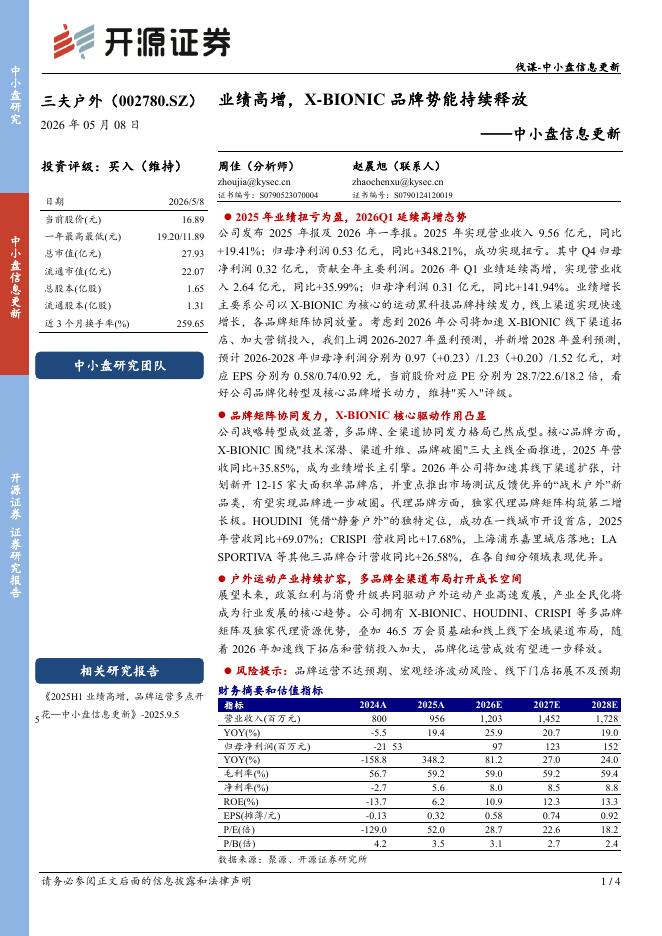

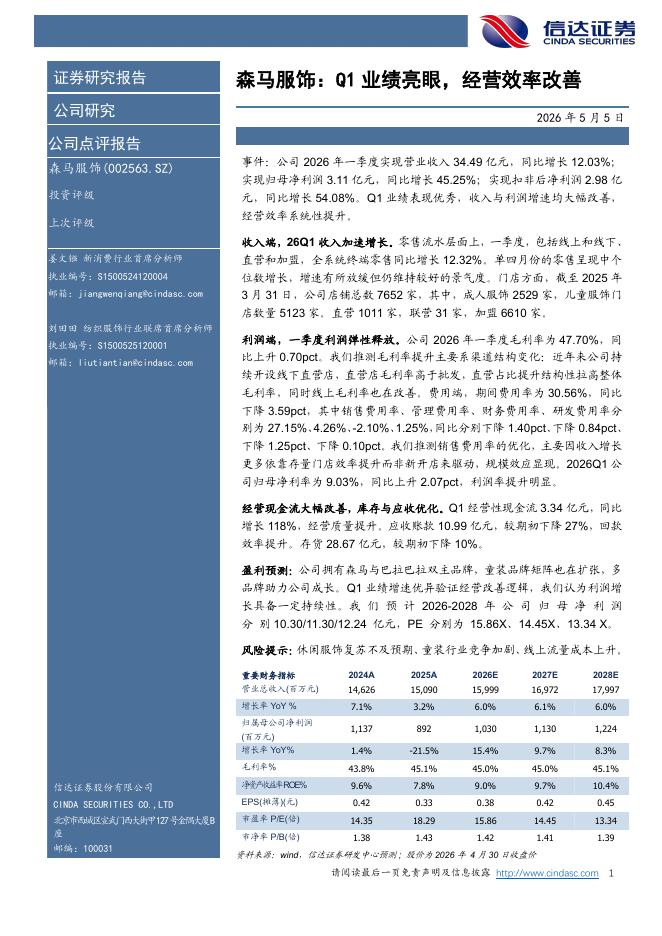

文件列表:

华西证券:报喜鸟(002154)-业绩超预期主要来自加盟和线上增长及补贴.pdf |

下载文档 |

资源简介

>

报喜鸟(002154)事件概述22Q1公司收入/归母净利/扣非归母净利分别为11.57/2.06/1.67亿元、同比增长16%/14%/7%,非经主要为政府补助0.52亿元及所得税影响额-0.13亿元。业绩超预期,我们分析主要由于:(1)主品牌和HAZZYS加盟和线上维持较快增长;(2)宝鸟订单较好、增长超预期;(3)政府补贴贡献,剔除政府补贴估计净利仍增2%,在疫情背景及21Q1净利率高基数下实属不易。分析判断:收入维持较快增长主要来自加盟和线上贡献。拆分来看,我们估计主品牌、HAZZYS维持两位数增长,主品牌快于HAZZYS,主要由于HAZZYS直营为主、且集中在一二线城市受疫情影响更大;宝鸟估计收入增长30%以上,主要受益于行业集采趋势、订单较好。进一步分渠道来看,我们估计主品牌和HAZZYS直营持平(主要由于3月下旬开始受疫情影响)、加盟增长接近30%、电商增长30%以上。净利率高基数下扣非净利率微降。22Q1毛利率为65.7%、同比下降1.4PCT,我们分析主要由于21Q1在缺货背景上折扣率整体较高导致基数较高。22Q1净利率为17.8%、同比下降0.4PCT,扣非净利率为1

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-10 更新 4 页

2026-05-10 更新 30 页

2026-05-10 更新 4 页

2026-05-10 更新 5 页

2026-05-10 更新 5 页