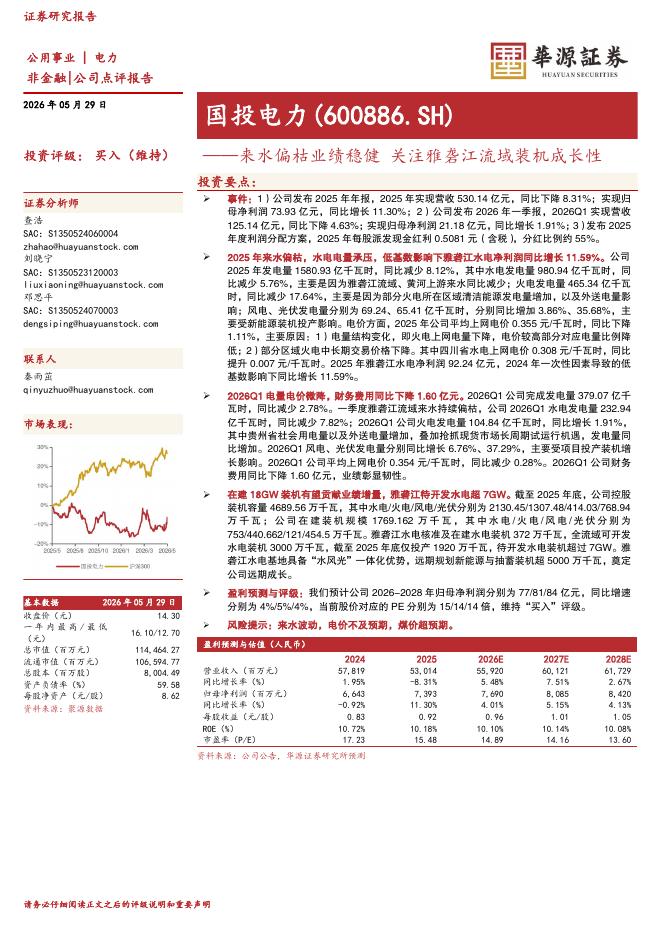

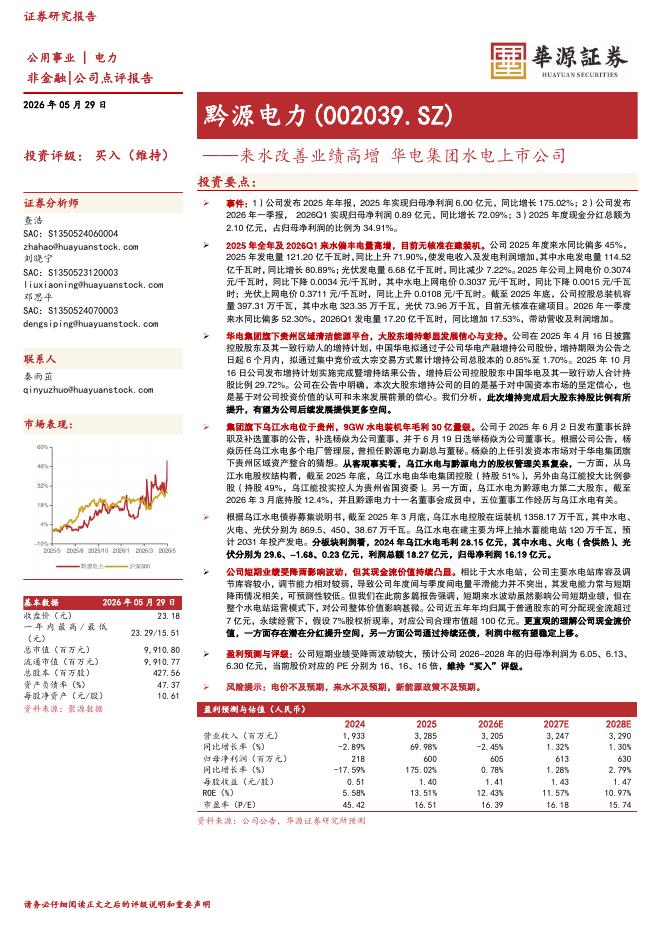

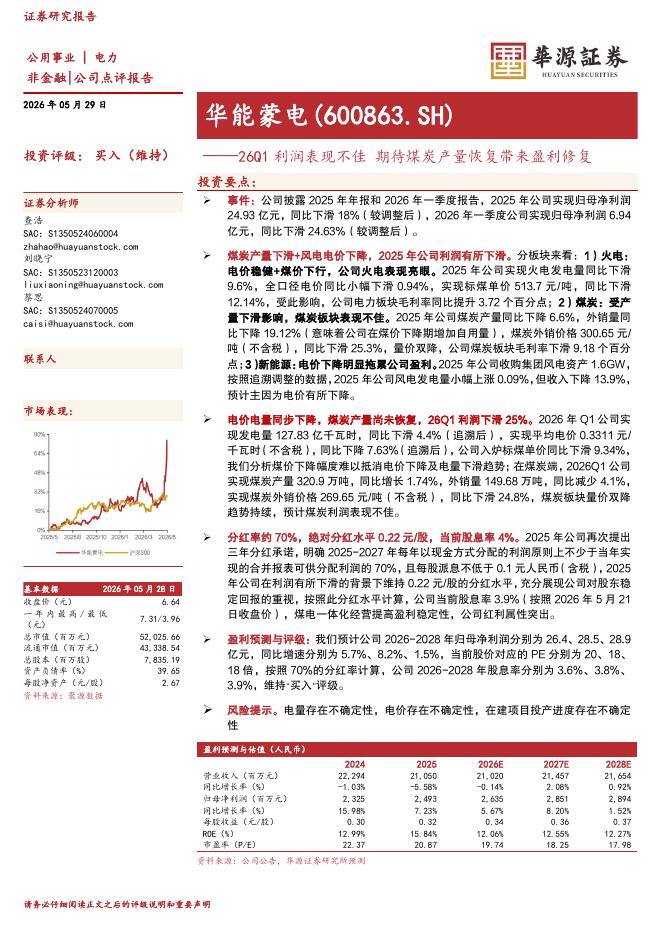

文件列表:

国海证券:东华能源(002221)-年报点评:扩产叠加氢能布局,公司业绩增长可期.pdf |

下载文档 |

资源简介

>

东华能源(002221)事件:东华能源发布年报:1)2021年:实现营业收入263.67亿元,同比减少9.33%;实现归母净利润11.40亿元,同比减少5.82%。2)2021Q4:实现营收49.21亿元,同比减少8.07%;实现归母净利润1.82亿元,同比增加0.39%。投资要点:LPG业务剥离致收入下滑,成本端上行侵蚀利润率。随着公司逐步剥离液化石油气贸易业务,2021年公司液化石油气贸易收入158亿元,同比减少23.42%。2021年丙烯实现营业收入14亿元,同比增长0.61%;聚丙烯实现营业收入85.5亿元,同比增长29.79%。主要系丙烯、聚丙烯产量增加以及单价上涨,较2020年单价分别上涨16.48%/11.73%。氢气等副产气实现营业收入2.62亿元,同比增长75.63%,主要系氢气销量提高。受液化石油气产品进口价格上升影响,2021年丙烯和聚丙烯的单位成本分别为5444元/吨和6198元/吨,同比上涨18.96%/23.42%,毛利率同比减少7.52%/1.71%。新项目持续规划,产能未来有望提高。2021年公司扩产陆续完成,实现丙烯产能180万吨/年、聚丙烯产能180

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-31 更新 3 页

2026-05-31 更新 3 页

2026-05-31 更新 3 页

2026-05-31 更新 25 页

2026-05-31 更新 3 页