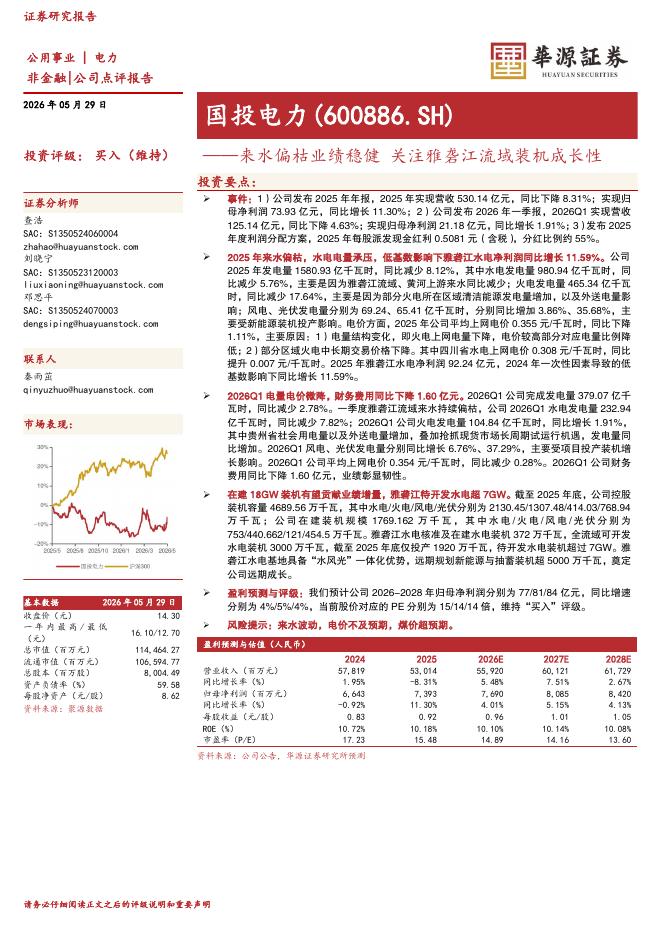

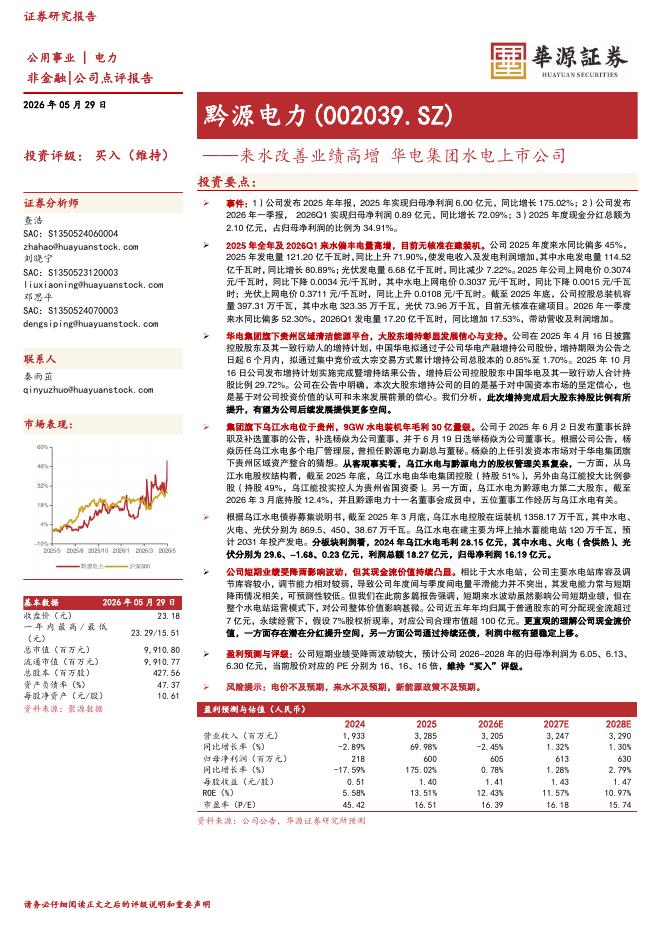

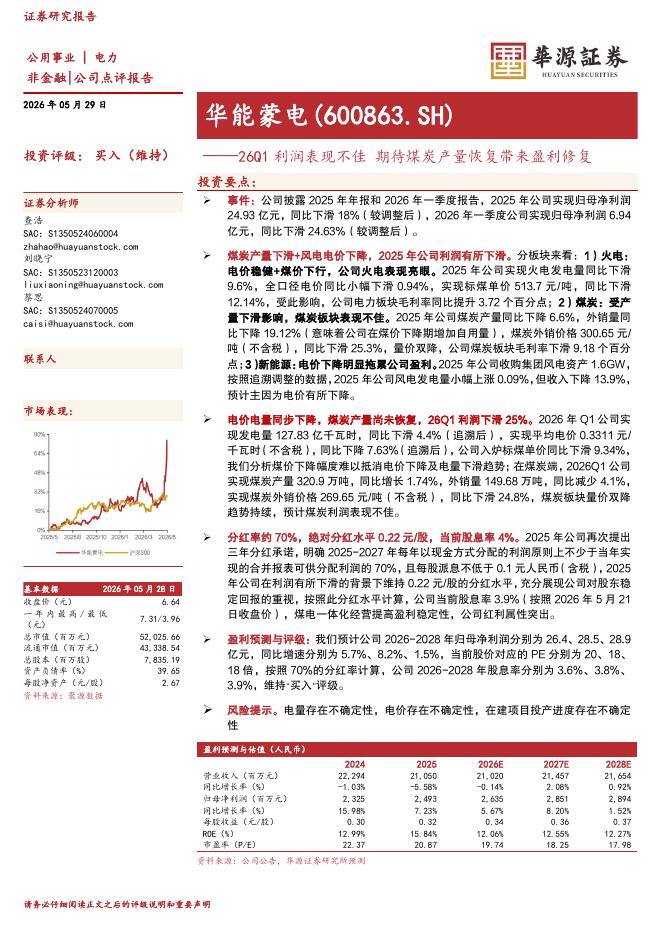

文件列表:

国海证券:阳光电源(300274)-2021年报、2022年一季报点评:储能业务增长迅速,加大户用领域布局.pdf |

下载文档 |

资源简介

>

阳光电源(300274)事件:公司发布2021年年报、2022年一季度报。2021年,公司营业收入241.37亿元,同比增加25.15%;归母净利润15.83亿元,同比下滑19.01%。2022年一季度,公司营业收入45.68亿元,同比增长36.48%;归母净利润4.11亿元,同比增长6.26.投资要点:多业务发力,收入规模符合预期2021年,公司光伏逆变器类收入90.51亿元,同比增加20.4%;电站投资开发收入96.79亿元,同比增加17.65%;储能系统收入31.38亿元,同比增长168.51%,风电变流器收入11.77亿元,同比下降16.79%;光伏电站发电收入4.86亿元,同比增加29.80%。公司逆变器发货量47GW,同比增加,其中国内18GW,海外29GW,全球市场占有率30%以上。此外,公司风电变流器发货量超15GW,储能系统发货量达3GWh。除风电业务收入有所下降外,其他业务均保持了增长,其中储能系统业务翻倍增长,在营业收入中的比重达到13%,有望成为公司新的业绩增长点。加大技术研发与销售推广力度,短期盈利能力承压公司2021年底员工数量达到6726人,同比增加50%

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-31 更新 3 页

2026-05-31 更新 3 页

2026-05-31 更新 3 页

2026-05-31 更新 25 页

2026-05-31 更新 3 页