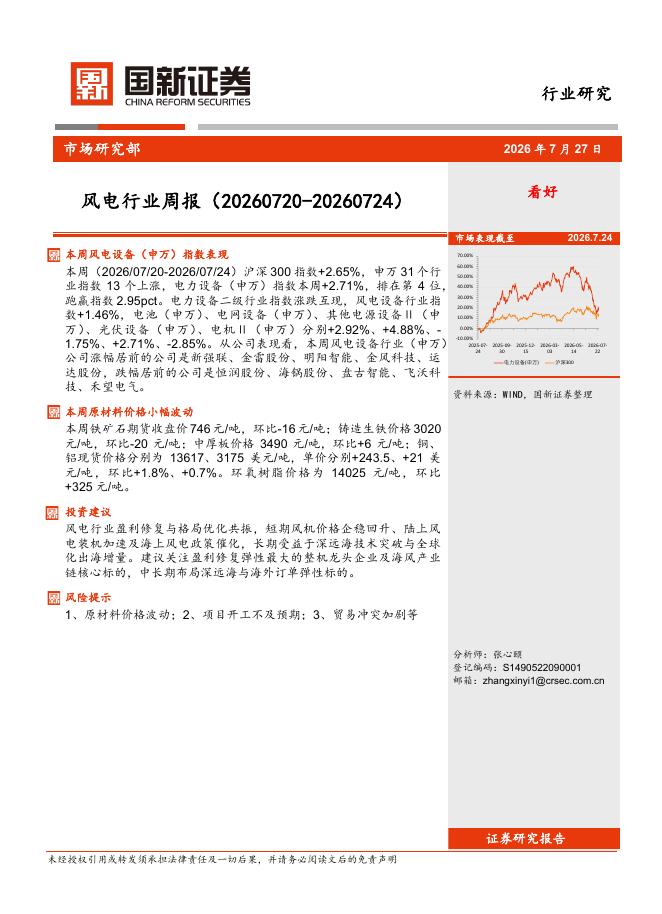

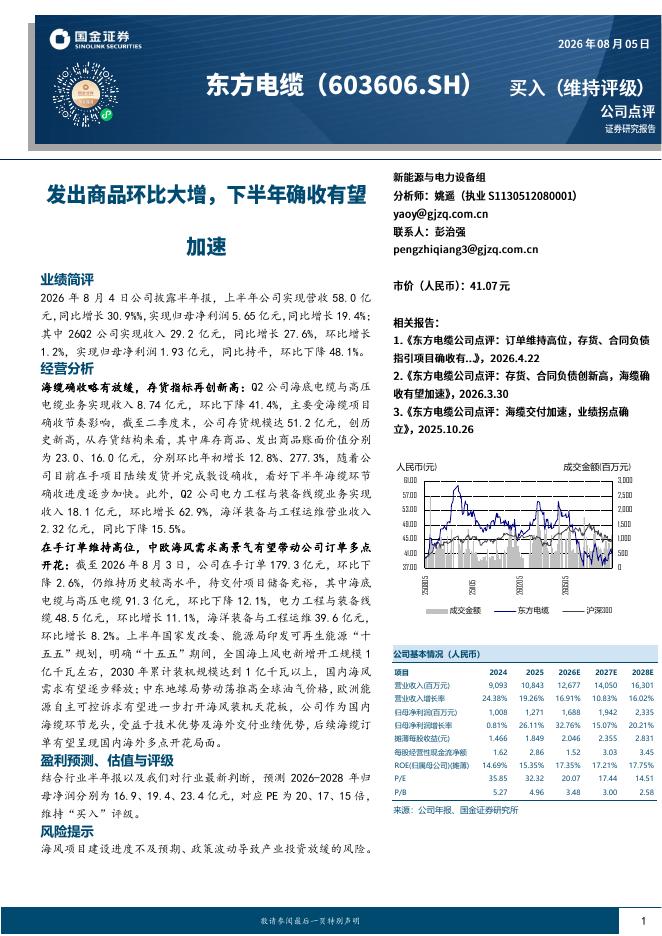

文件列表:

中航证券:科威尔(688551)-点评报告:业绩符合预期,燃电&IGBT业务有望爆发.pdf |

下载文档 |

资源简介

>

科威尔(688551)投资要点全年业绩符合预期,功率半导体收入快速提升。受益于新能源等行业测试装备需求旺盛及公司产线拓展,2021年公司实现营业收入2.48亿元,同比+52.34%;归母净利润0.57亿元,同比+5.33%,基本符合我们预期。分业务来看,测试电源收入1.70亿元,同比+48.53%;燃料电源测试装备收入0.60亿元,同比+41.08%;功率半导体测试及智能制造装备收入0.16亿元,同比+321.415%。考虑到燃料电池、功率半导体下游需求爆发,同时公司在相关领域加大布局力度,我们预计未来公司在这两个领域的收入比重将会持续提升。研发投入大幅增长导致盈利能力有所下滑。2021年,公司毛利率为51.43%,同比降低8.62pcts,主要系市场竞争加剧、原材料价格上涨等因素影响;其中测试电源毛利率52.31%,同比降低9.39pcts,燃料电池测试装备52.69%,同比降低2.4pcts,功率半导体测试及智能制造装备36.56%,同比降低25.54pcts;净利率22.93%,同比降低10.33pcts。期间费用率38.32%,同比提升4.08pcts;其中销售/管理/财务/研

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-08-06 更新 8 页

2026-08-06 更新 9 页

2026-08-06 更新 3 页

2026-08-06 更新 5 页

2026-08-06 更新 4 页