文件列表:

华安证券:广和通(300638)-产品结构调整毛利率承压,精细化管理成效显著.pdf |

下载文档 |

资源简介

>

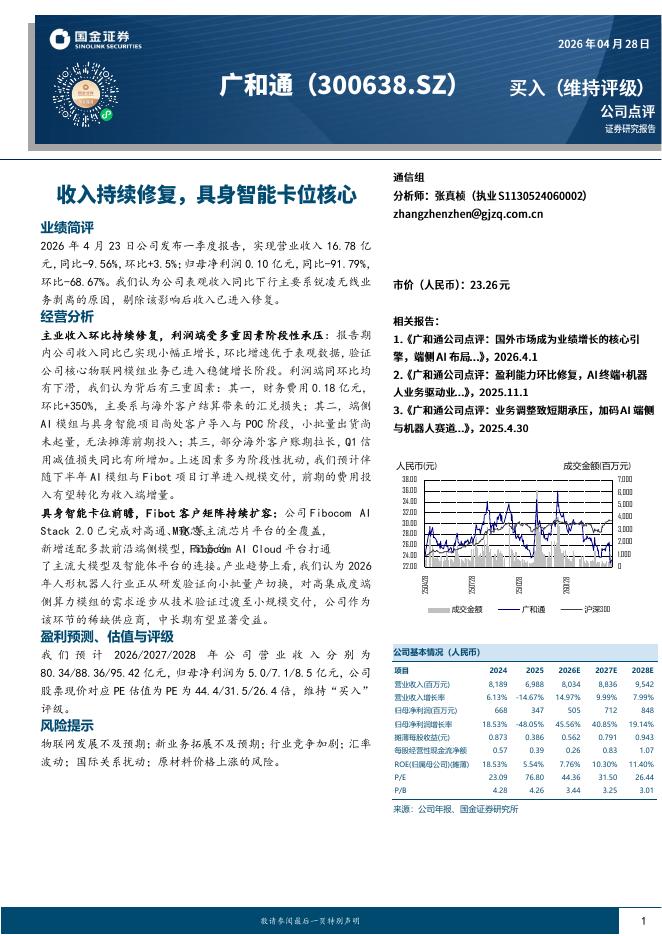

广和通(300638)主要观点:事件回顾:公司年报显示,2021年全年实现营业收入41.09亿元,同比增速+49.8%,归母净利润4.01亿元,同比增速+41.5%,扣非后3.73亿元,同比增速+42.7%;单季度来看,Q4实现营业收入12.56亿元,同比增速+61.8%,归母净利润0.78亿元,同比增速+30.5%。过去的一年里,公司坚持高强度的研发投入、积极进行产品认证,对内部和供应链进行精细化管理以克服上游不利因素,成效显著,收入增长符合预期。行业收入增长无忧,利润端下半年有望出现全面改善市场空间方面,根据IOTAnalytics数据显示,预计全球IoT连接将在2025年突破271亿,年均复合增速达到22%,其中蜂窝物联网和低功耗广域网(LPWA)的增速分别为16%和39%。此外,ABI预测2022年通信模组出货量突破6亿片,我们认为智能座舱、海外CPE、边缘计算网关等场景需求增加有望拉动5G等高速率模组放量。市场格局方面,根据Countpoint数据显示,2021Q3广和通收入份额9.6%,保持全球第二,锐凌无线收入份额2.3%,迅速进入前十。随着对锐凌无线的收购交割完成,将大

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-30 更新 19 页

2026-04-30 更新 40 页

2026-04-30 更新 11 页

2026-04-30 更新 3 页

2026-04-30 更新 4 页