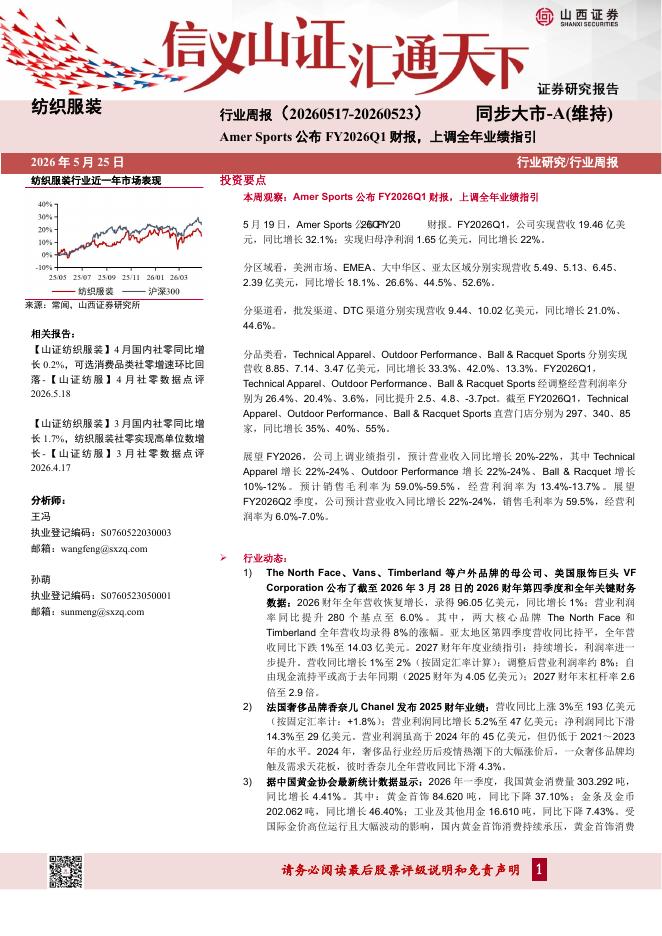

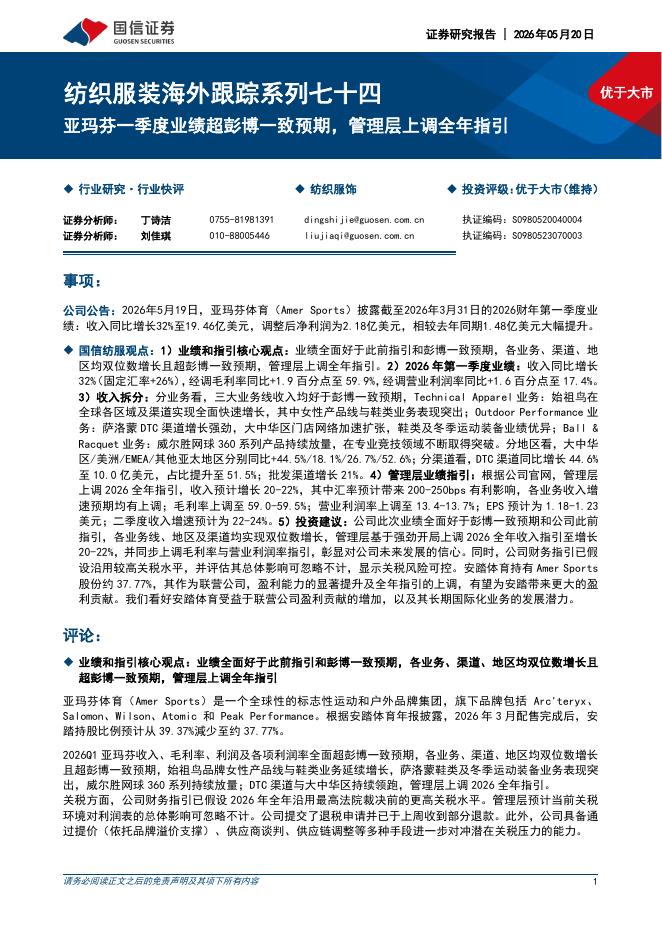

文件列表:

浙商证券:海澜之家点评报告:毛利率水平创新高,整体发展稳步向好.pdf |

下载文档 |

资源简介

>

海澜之家(600398)报告导读公司公布Q3财报,单季营业总收入与主品牌毛利率水平均创5年来新高;新品牌收入持续增长,电商业务持续发展。投资要点外部干扰不改向好趋势,主品牌治扎稳打,新品牌收入持续增长公司公布21Q3三季报,公司21Q3录得收入40.2亿(+9%),实现净利润3.9(+21%);21前三季度累计实现收入141.6亿(+20%,相较19前三季度下滑4%),净利润20.1亿(+62.7%,相较19前三季度下降22.4%)。主品牌:收入规模方面,21Q3录得收入28.3亿,同比增长4%,较19年Q3下滑3%,增速单季度环比收窄,主要系外部因素干扰(疫情、洪灾)。盈利能力方面,Q3单季度毛利率达47%,创历史新高,主要原因系高附加值、优质面料产品逐步放量,公司产品升级成效已逐步兑现。冬装方面,公司目前冬装备货充足,我们期待公司在以航空系列+极光系列为代表的羽绒服品类带动下持续业绩增长。子品牌:收入规模方面,圣凯诺21Q3录得收入5.3亿,同比增长14%,单季度毛利率38%;其他子品牌(优选、OVV、男生女生、英氏)21Q3录得收入4.3亿,同比增长20%,较19年增长34%,单

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-06-06 更新 17 页

2026-06-06 更新 32 页

2026-06-06 更新 18 页

2026-06-06 更新 85 页

2026-06-06 更新 8 页