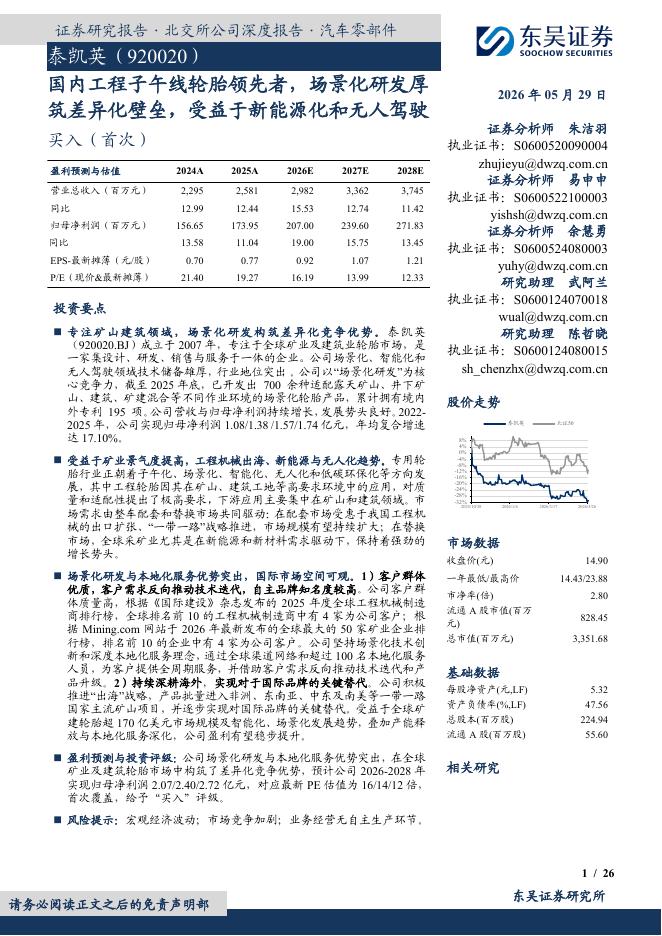

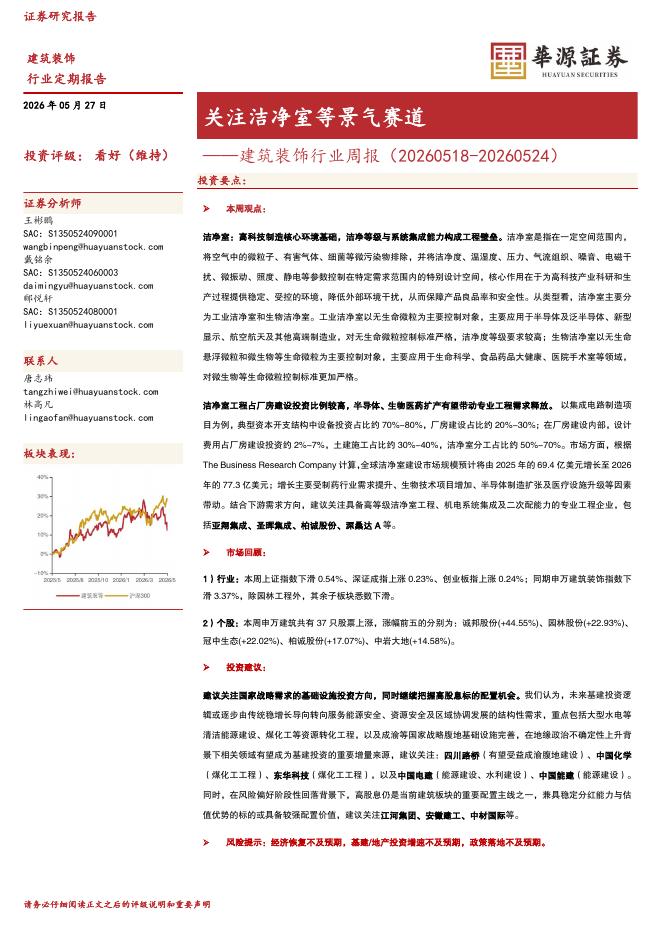

文件列表:

浙商证券:深圳瑞捷深度报告:第三方工程评估先锋,分享β+α双重红利.pdf |

下载文档 |

资源简介

>

深圳瑞捷(300977)投资要点第三方工程评估行业先行者,高毛利率伴随业绩高成长深圳瑞捷成立于2010年4月,是国内较早从事建设工程质量与安全风险第三方评估咨询业务企业之一,主营工程评估、驻场管理和管理咨询。公司营收由16年1.15亿元增至20年5.73亿元.CAGR+49.5%;净利润由16年0.31亿元增至20年1.20亿元,CAGR+40.3%。公司毛利率多年保持52.0%以上,20年爱疫情影响小幅下滑至44.5%。行业高β:击破客户痛点,第三方工程评估驶入快车道市场有需求:第三方工程评估服务固市场自发需求而产生,分别从品控端、安全端和技术端等三方面击破下游地产、政府和C端业主痛点.天然好生意:1)“短平快”催生“高产效”。2)“重数据”成就“标准化”。3)B端格局已定:少数国内企业分享优质市场。超百亿空间:中性情景假设下,我们测算:至2025年,新建房、新建市政工程和存量房第三方评估市场空间合计约229亿元/年.公司强a:客户、产品、品牌三重优势加持,护城河深厚客户优势:“三高”一高质量,高续簦率、高回收率。房地产行业前100强中的73家为公司客户。截至21年5月底、公司21年

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-06-02 更新 26 页

2026-06-02 更新 3 页

2026-06-02 更新 73 页

2026-06-02 更新 14 页

2026-06-02 更新 27 页