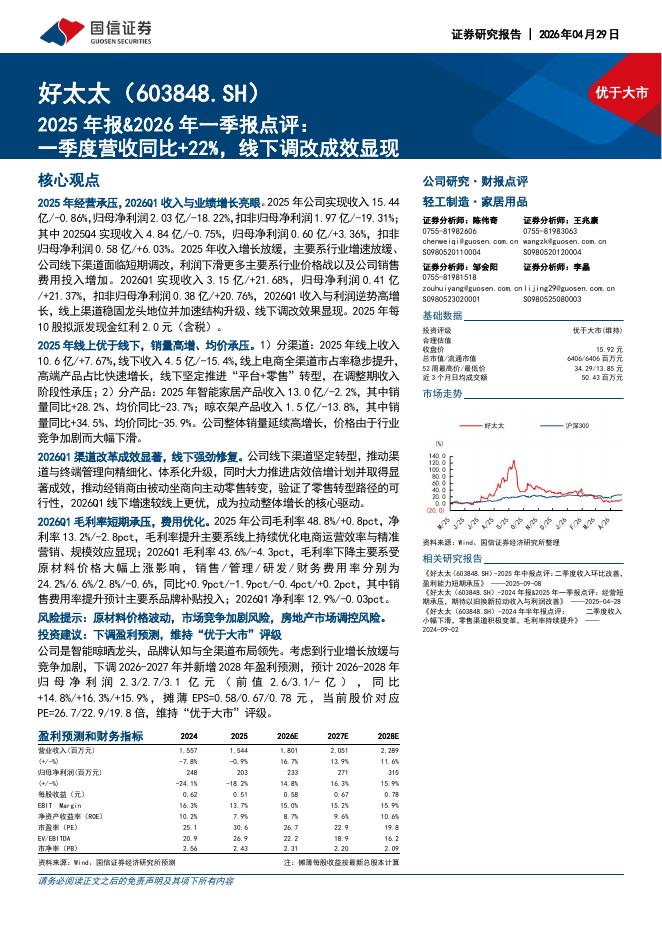

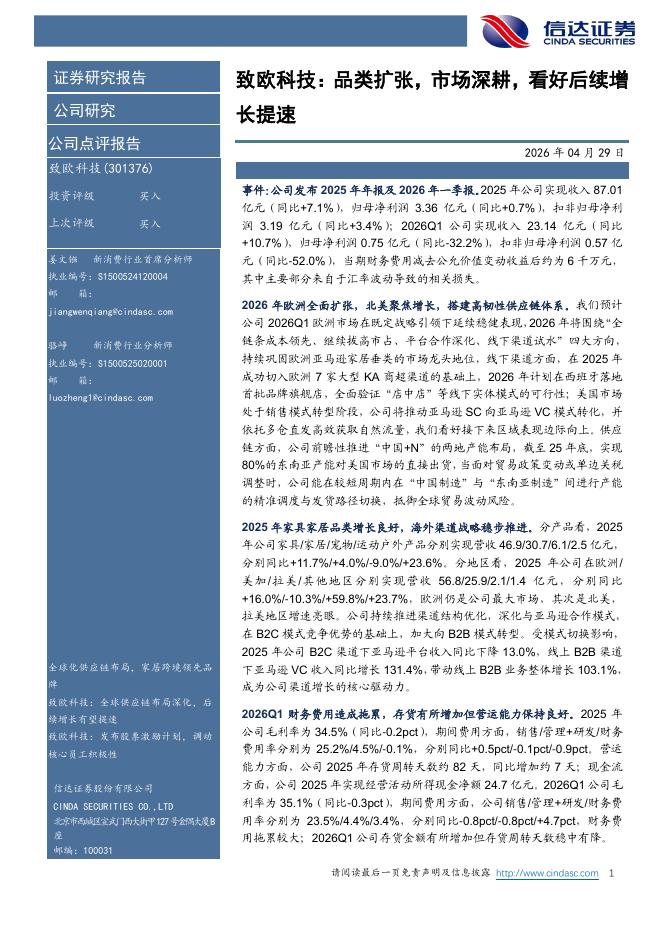

文件列表:

光大证券:美的集团(000333)-2021年半年报点评:业绩符合预期,原材料压力有望逐步缓解.pdf |

下载文档 |

资源简介

>

美的集团(000333)事件:公司发布2021年半年度报告:21H1实现营收1748亿元,YoY+25.1%(较19H1增速+13.3%);归母净利润150亿元,YoY+7.8%(较19H1增速-1.2%)。其中21Q2实现营收918亿元,YoY+12.9%(较19Q2增速+16.5%);归母净利润85亿元,YoY-6.3%(较19Q2增速-5.7%)。点评:白电量价复苏,库卡经营改善。原有业务:(1)21H1暖通空调收入YoY+19.3%,产业在线数据显示上半年美的家用空调内销量YoY+14%,外销量YoY+21%,今年1-7月美的线下均价3423元,YoY+4.1%,截至7月格力美的平均价差为569元,低于去年同期(中怡康)。21Q2美的家用空调内销/外销量相比19Q2分别+14%/+54%,内销/外销份额YoY+1.3/+2.3pcts,内销恢复态势良好且市场份额第一。(2)21H1消费电器收入+22.5%,其中小家电实行渠道扁平化+组织结构调整(事业部制→产品公司+项目化运作)以应对新兴小家电机遇,更关注用户场景的产品开发。新并业务:21H1库卡经营改善,新订单YoY+52%,

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-01 更新 6 页

2026-05-01 更新 14 页

2026-05-01 更新 4 页

2026-05-01 更新 5 页

2026-05-01 更新 3 页