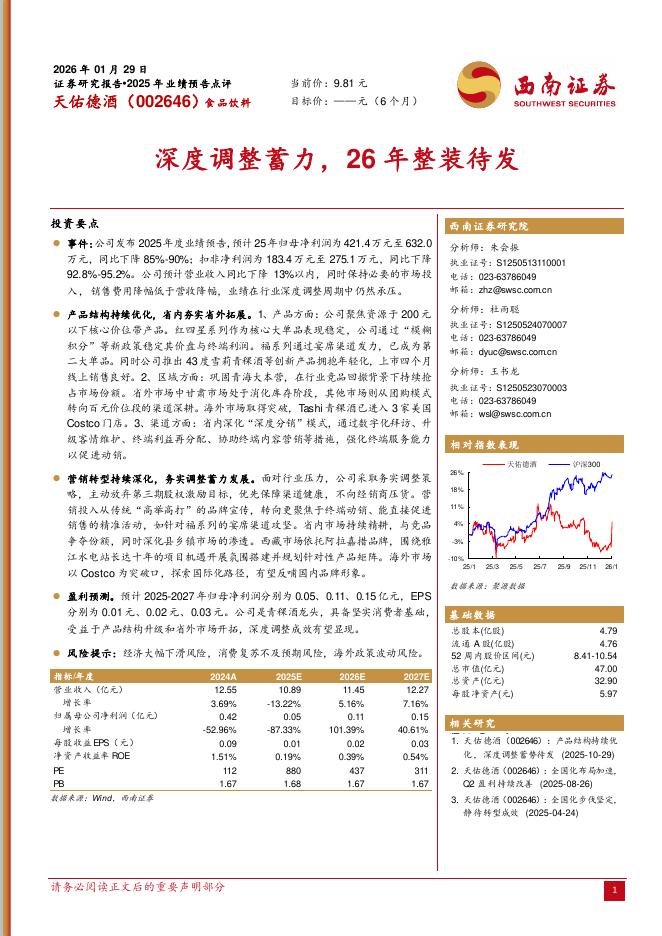

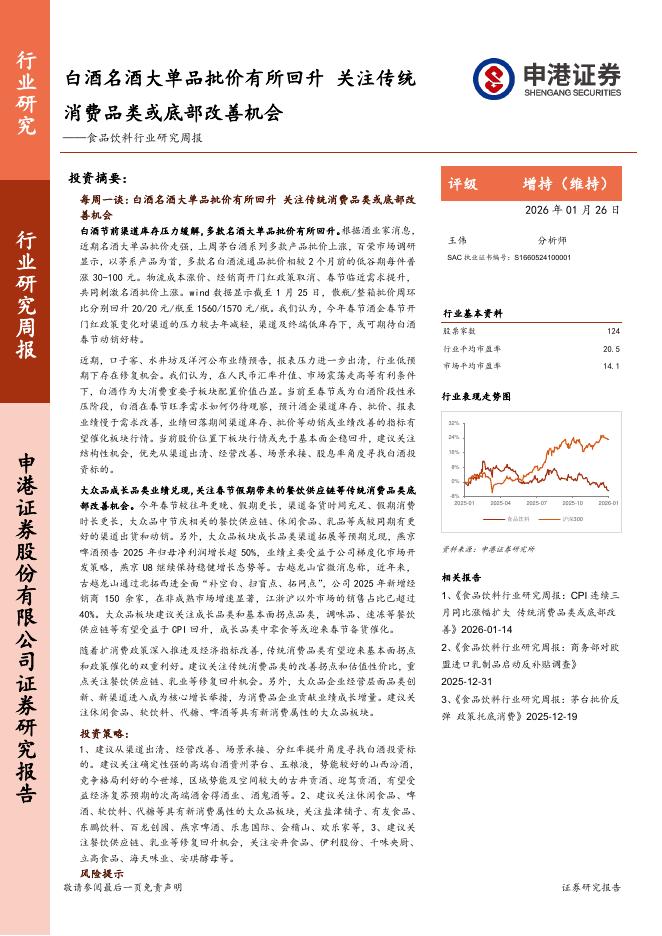

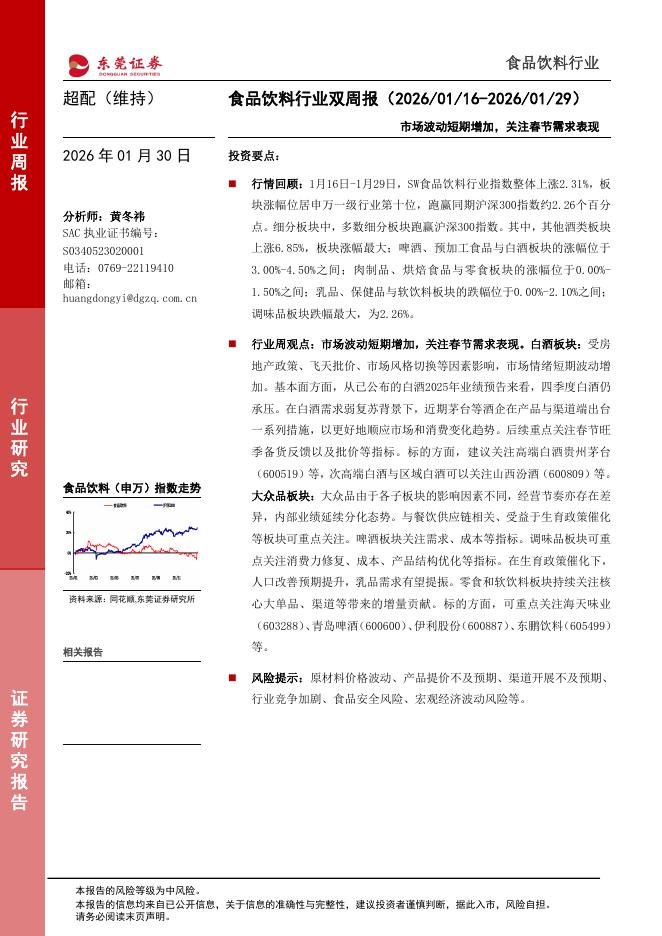

文件列表:

开源证券:山西汾酒(600809)-公司信息更新报告:高增趋势持续,利润弹性突显.pdf |

下载文档 |

资源简介

>

山西汾酒(600809)公司改革红利不断释放,未来发展路径清晰,维持“买入”评级2021H1公司实现收入121.2亿元,同增75.5%,归母净利润35.4亿元,同增117.5%。Q2实现营收47.9亿元,同增73.2%,归母净利润13.6亿元,同增239.4%。由于期间费用率下降超预期,我们上调盈利预测,预计2021-2023年归母净利润分别为57.4(+2.3)亿元、76.5(+2.9)亿元、101.2(+2.6)亿元,EPS分别为4.71(+0.20)元、6.27(+0.24)元、8.30(+0.30)元,同比分别增长86.5%、33.2%、32.3%,当前股价对应PE分别为58.6、44.0、33.2倍,公司产品结构升级和全国化扩张仍将持续,维持“买入”评级。“拔中高控底部”,产品结构升级持续上半年汾酒系列实现营收110.3亿元,同比+76%,Q2实现营收42.0亿元,同比+72%。分单品来看,得益于市场培育后品牌势能释放青花系列增速最快,公司主动控制玻汾发货节奏,增速接近整体平均,腰部产品上半年进度稍慢,下半年公司将针对巴拿马推出“星火计划”,提速可期。省内高增,省外提速,全国

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-01-31 更新 13 页

2026-01-31 更新 6 页

2026-01-31 更新 10 页

2026-01-31 更新 10 页

2026-01-31 更新 12 页