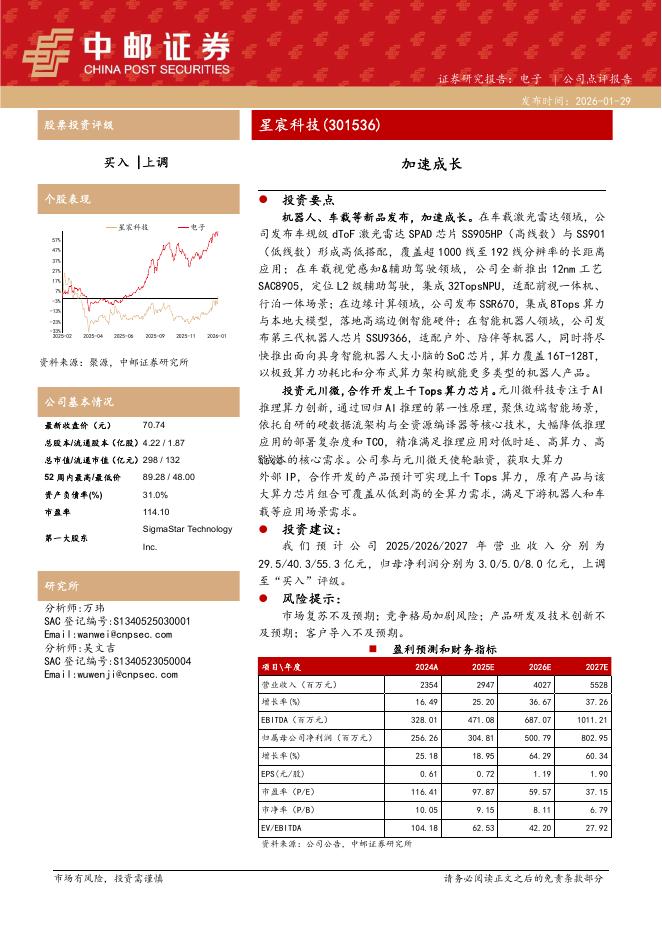

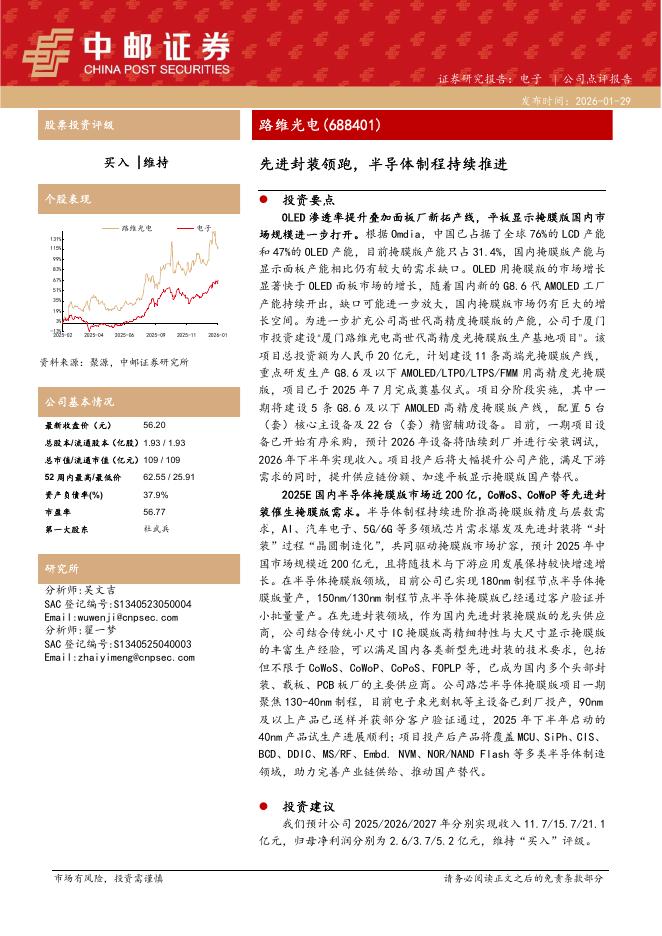

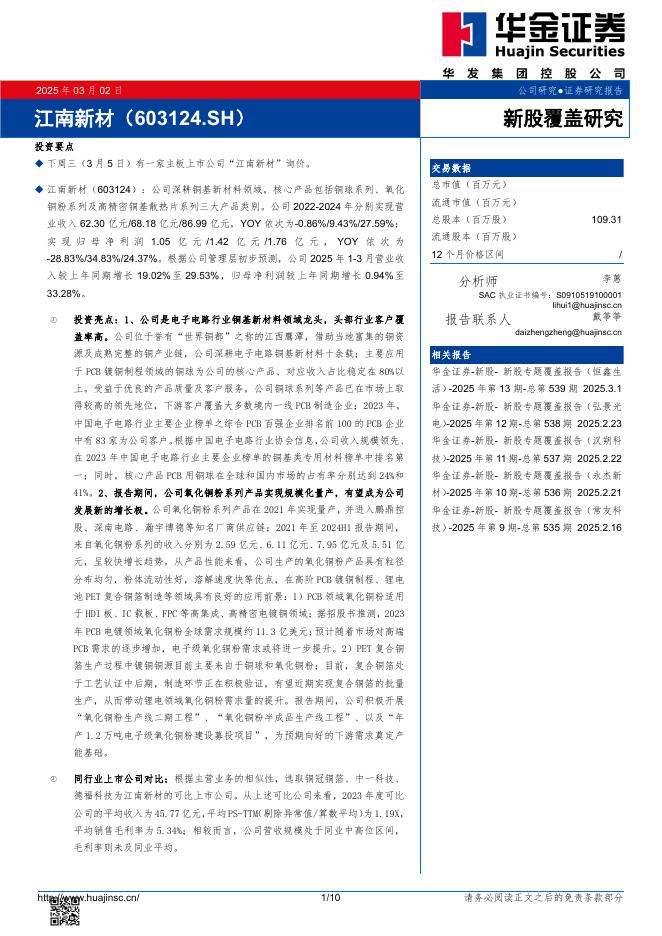

文件列表:

开源证券:中京电子(002579)-公司信息更新报告:2021Q2业绩符合预期,富山工厂顺利投产.pdf |

下载文档 |

资源简介

>

中京电子(002579)公司2021Q2业绩符合预期,富山新厂产能投放,维持“买入”评级公司公布2021年半年报,2021H1实现营业收入13.4亿元,YoY+36.3%,归母净利润为0.96亿元,YoY+74.9%,其中2021Q2单季度实现营业收入7.1亿元,QoQ+12.6%/YoY+23.6%,归母净利润0.54亿元,QoQ+25.6%/YoY+51.5%,业绩符合预期。我们维持此前盈利预测,预计公司2021-2023年营业收入分别为30.5/44.3/59.8亿元,归母净利润为2.2/4.0/5.4亿元,YoY+35.9%/81.3%/34.3%,EPS为0.36/0.66/0.88元,当前股价对应PE为31.6/17.4/13.0倍,考虑到公司富山工厂产能投放,PCB细分领域产品布局全面,维持“买入”评级。下游HDI及FPC产品维持高景气度,推动营收显著增长小间距LED/MiniLED等新型显示、新能源汽车、安防工控等下游领域景气度提升,带动公司订单增长;由于原材料成本上涨,毛利率环比略有下降,2021Q2单季度毛利率20.0%,QoQ-1.3pct,经营效益提升带来期间费

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-01-31 更新 9 页

2026-01-31 更新 4 页

2026-01-31 更新 5 页

2026-01-31 更新 5 页

2026-01-31 更新 10 页