文件列表:

浙商证券:博腾股份2021H1点评:协同导流,关注新客户、新平台、新产能.pdf |

下载文档 |

资源简介

>

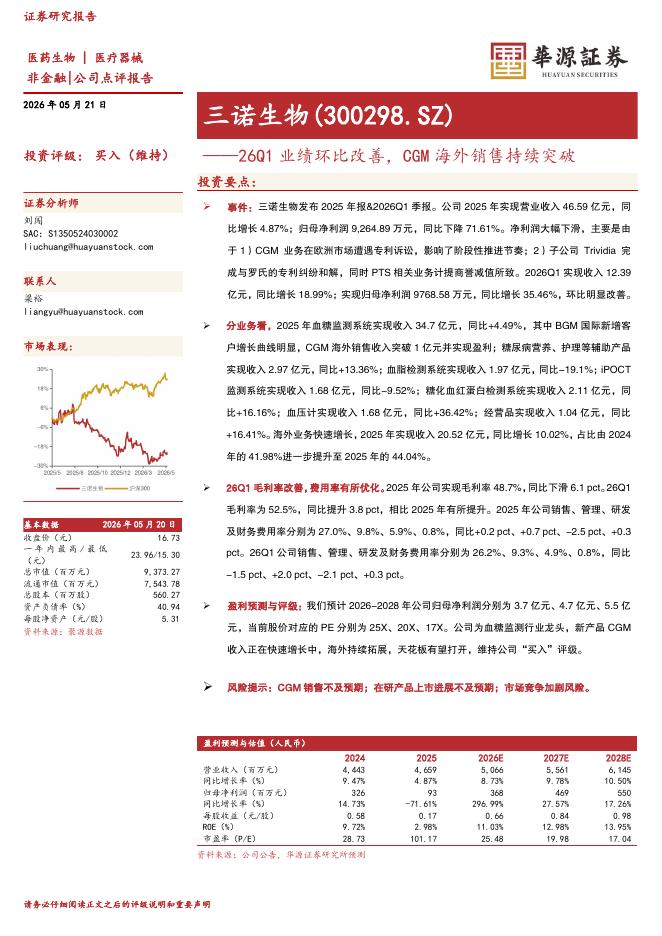

博腾股份(300363)H1业绩:扣除新业务影响后利润YOY79.84%,盈利能力再提升2021年8月13日,公司发布2021年H1报告,公司H1实现收入12.56亿元(YOY+35.73%);扣非净利润2.01亿元(YOY+69.99%)。剔除新业务对净利润的负面影响后,实现净利润为2.61亿元(+YOY78.65%)。单看Q2,收入7.12亿(YOY+33.34%),扣非归母(YOY+79.84%)。毛利率44.95%,较去年同期增加5.87pct,净利率约17.65%,在新业务开展的影响下,较去年同期增加2.08pct。我们认为,公司毛利率的提升主要受到CRO盈利能力的带动,公司在产能较紧张的情况下,通过不断优化项目结构达到盈利能力的再提升,有望随着优势项目的推进带动CMO以及API的整体盈利能力。存量业务:技术赋能下CRO盈利能力明显提升,关注项目推进及新客户业绩角度:中国区CRO量价齐升带动整体增长。2021H1公司小分子业务净利率20.94%,我们认为已恢复到同业一线水平,其中CRO带动整体增长,收入3.59亿(+YOY58%)。中国团队收入YOY93%,J-STAR因为场

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-23 更新 103 页

2026-05-23 更新 3 页

2026-05-23 更新 30 页

2026-05-23 更新 147 页

2026-05-23 更新 48 页