文件列表:

浙商证券:普洛药业2021年中报点评:前向一体化下净利润率提升可能超预期.pdf |

下载文档 |

资源简介

>

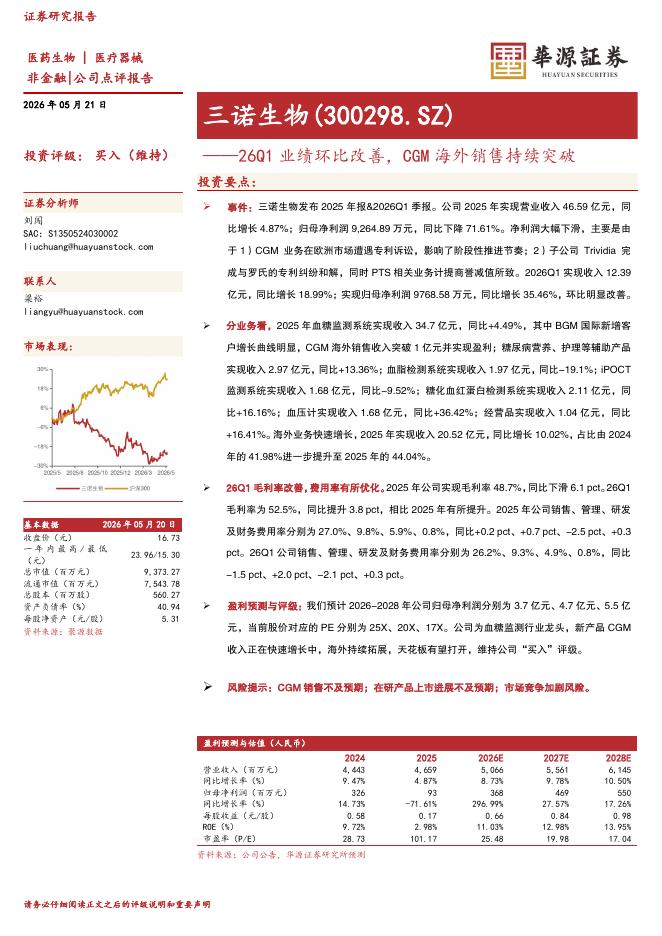

普洛药业(000739)投资要点业绩表现:好于我们的预期,单季度净利润率为历史最高值公司发布2021年中报,上半年收入42.8亿元,同比增长7.2%;归母净利润5.5亿元,同比增长28.9%;对应上半年净利润率12.9%。单季度看,Q2收入23.1亿元,同比增长0.9%;归母净利润3.4亿元,同比增长22.4%;对应Q2净利润率14.6%,达到公司上市以来的单季度最高值。我们认为,公司上半年净利润增速好于我们的预期。结构变化:“做精原料、做强CDMO,做优制剂”战略下协同发展分版块看,“做精原料、做强CDMO,做优制剂”战略下,公司利润表加速改善:①CDMO业务:上半年CDMO收入7.2亿元,同比增长30.7%,毛利率达到43.3%(同比提升2.6pct)。我们认为,公司CDMO业务维持高速增长,季度间增速波动不代表公司CDMO业务的基本面变化,我们建议关注公司预付账款率提升(2021年上半年为7.7%,2020年同期为4.7%)和合同负债率(2021年上半年为6%,2020年同期为3.6%)提升所体现的CDMO业务持续增长潜力。②制剂业务:上半年制剂收入4.0亿元,同比增长9.5%,

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-23 更新 103 页

2026-05-23 更新 3 页

2026-05-23 更新 30 页

2026-05-23 更新 147 页

2026-05-23 更新 48 页