文件列表:

光大证券:圣农发展(002299)-2021年半年度报告点评:全产业链布局优势明显,饲料成本上涨拖累业绩.pdf |

下载文档 |

资源简介

>

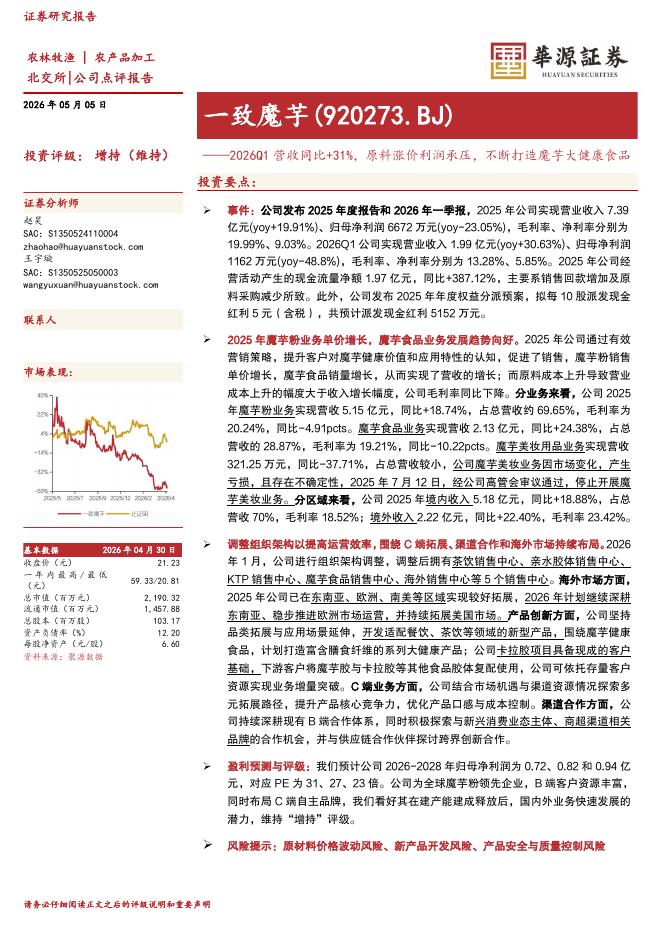

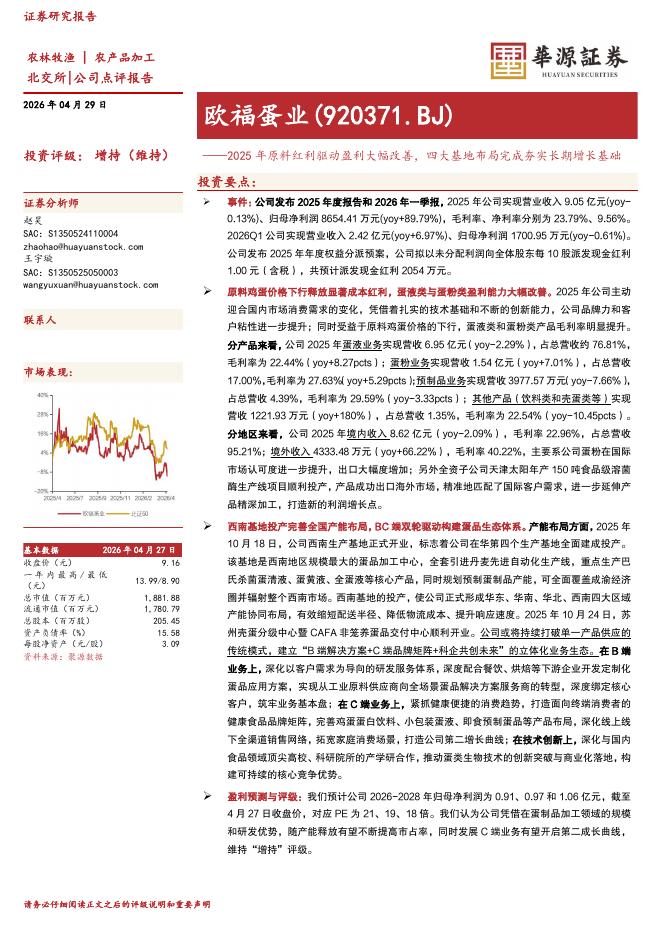

圣农发展(002299)事件:公司发布2021年半年度报告,上半年公司实现营业收入67.72亿,同比增长4.17%,归母净利2.75亿,同比下降79.38%。受玉米、豆粕等原材料价格上涨影响,公司成本高增,盈利能力降低。二季度环比改善明显。二季度单季,公司实现营业收入36.84亿元,同比增长4.83%;归母净利1.95亿元,同比下降69.19%,环比一季度增长143.75%。点评:量增明显,饲料成本上涨拖累业绩上半年公司食品、养殖业务均销量增长,但由于玉米、豆粕等大宗原材料价格快速上涨,公司毛利大幅下降。上半年公司养殖板块实现收入55.77亿元,同比增长2.95%;销量为49.30万吨,同比增长13.54%;食品业务实现营业收入为24.67亿元,同比增长16.05%;销量为11.79万吨,同比增长35.19%。从产品毛利率来看,公司鸡肉产品毛利率同比下降18.04个百分点至6.19%肉制品毛利率同比下降17.92个百分点至16.64%。全产业链布局优势明显,食品业务快速推进近年来公司食品深加工业务不断扩大,有效熨平行业周期波动。在白羽肉鸡行业面临整体亏损之际,公司依然实现盈利,其中食品

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-06 更新 4 页

2026-05-06 更新 32 页

2026-05-06 更新 60 页

2026-05-06 更新 14 页

2026-05-06 更新 4 页