文件列表:

浙商证券:迈为股份点评:中报业绩符合预期;GW级量产线再现;期待异质结设备再突破.pdf |

下载文档 |

资源简介

>

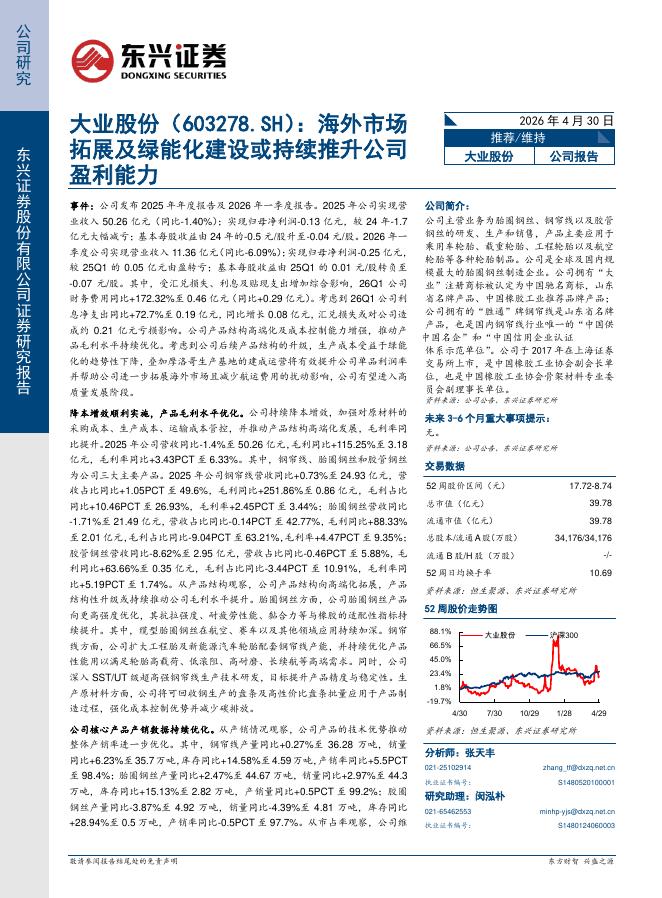

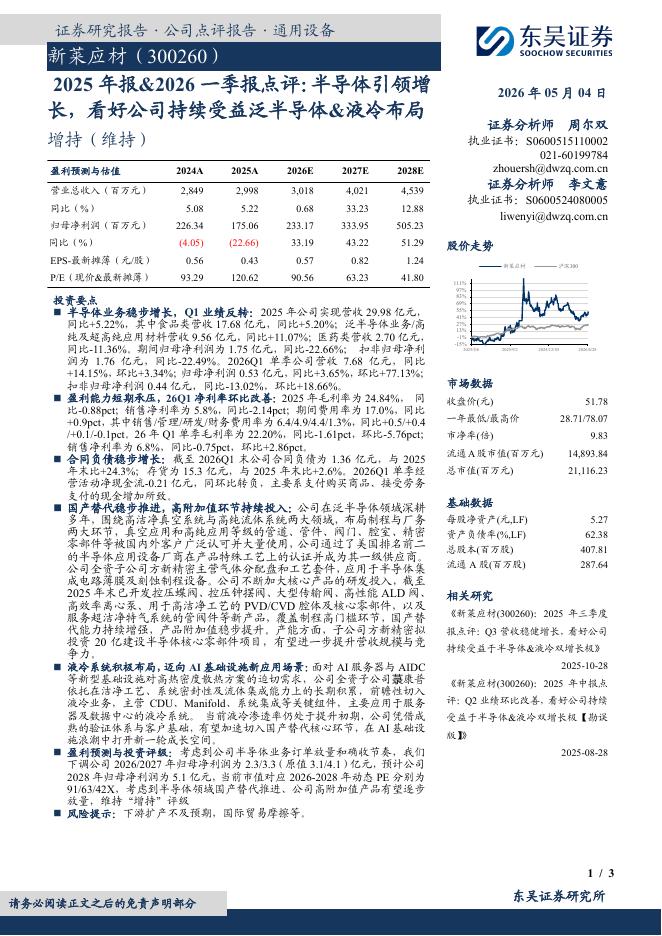

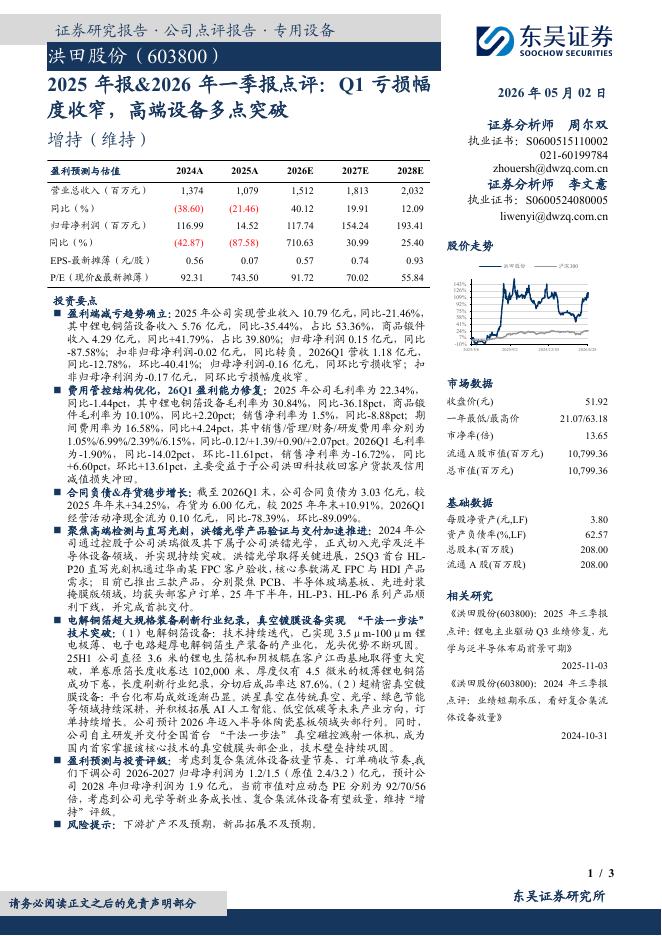

迈为股份(300751)投资要点2021年中报业绩快报:实现归母净利润2.3-2.7亿元,同比增长21.5%–42.6%受益大尺寸PERC设备迭代,公司丝网印刷设备销量稳步上升。2021年H1实现归母净利润2.3-2.7亿元,同比增长21.5%-42.6%,业绩中枢为2.5亿元,同比增长32%。扣非净利润达2.2-2.6亿元,同比增长52.7%-81.7%(主要因去年同期受政府补助较多,非经常性损益达0.45亿)。异质结:GW级量产线再现;新势力推动异质结产业化提速;公司将受益1)6月28日,金刚玻璃公告建1.2GW异质结电池,行业再添GW级新势力。目前通威、华晟、明阳智能、金刚玻璃、爱康均公告GW级扩产,合计产能超10GW,标志异质结电池加速产业化。2)除通威以外,华晟、明阳智能、金刚玻璃、爱康等均为电池片行业GW级新进入者。我们认为,在异质结行业的早期,新入玩家无PERC老产能、包袱较轻,将会成为异质结行业的主力推动者。同时,迈为作为异质结设备整线提供商,具备turnkey解决方案能力,将优先受益。异质结设备:未来5年行业复合增速超80%;公司异质结设备在手订单居国内第一1)行业市

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-05 更新 6 页

2026-05-05 更新 3 页

2026-05-05 更新 3 页

2026-05-05 更新 3 页

2026-05-05 更新 3 页