文件列表:

光大证券:华锦股份(000059)-跟踪报告:估值处于历史低位,一体化优势持续受益.pdf |

下载文档 |

资源简介

>

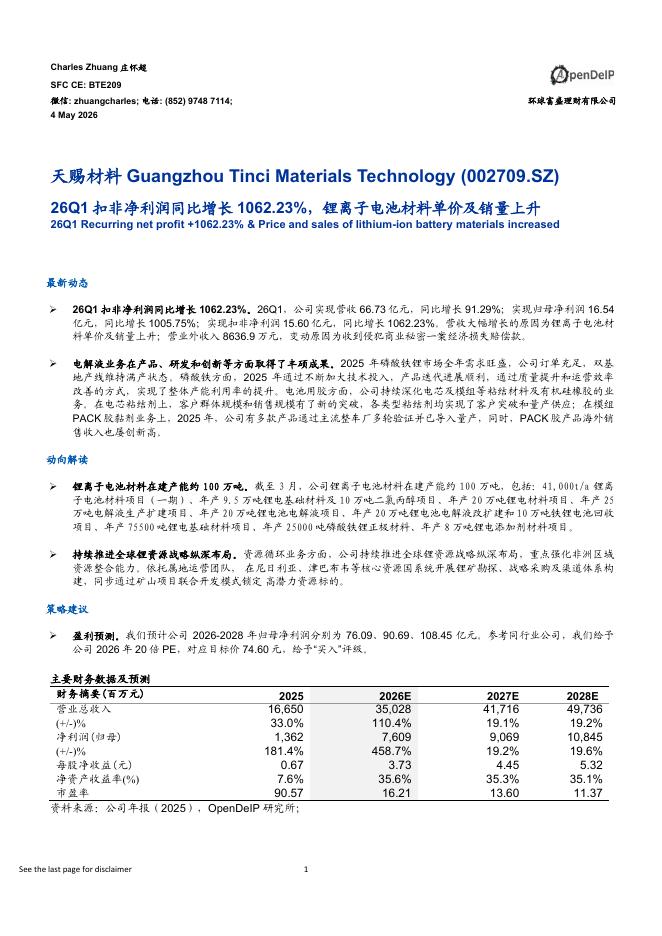

华锦股份(000059)公司估值修复空间较高从PB估值角度来看,国有化工企业的估值水平始终低于化工行业整体,且当前国有化工上市企业特别是化工上市央企的估值水平处于历史底部位置。我们分别从中国石油体系、中国石化体系、中国海洋石油体系、“两化”体系选取了14家上市公司,外加华锦股份、万华化学、华鲁恒升等其他体系的优秀上市央企和代表性地方国有上市企业,共计17家国有上市企业,对其PB估值的绝对水平和相对水平进行了测算。我们发现,自2018年11月开始,化工上市央企的整体PB估值始终低于1.0。截至2021年6月25日,华锦股份收盘价为7.41元,PBLF为0.85。公司股价自2017年下半年开始持续下跌,PB估值于2018年5月底跌破1.0。股价在2019年初小幅反弹后回落进入平稳期,2020年年中至今公司股价虽有所上涨,但整体PB估值仍处于底部水平。2020年华锦股份实现营收304.4亿元,同比下降23.15%,实现归母净利润3.24亿元,同比下降67.32%。2021Q1实现营收77.5亿元,较2019年Q1下降10.06%,实现归母净利润5.33亿元,较2019年Q1增长54.53%。

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-07 更新 11 页

2026-05-07 更新 22 页

2026-05-07 更新 4 页

2026-05-07 更新 3 页

2026-05-07 更新 5 页