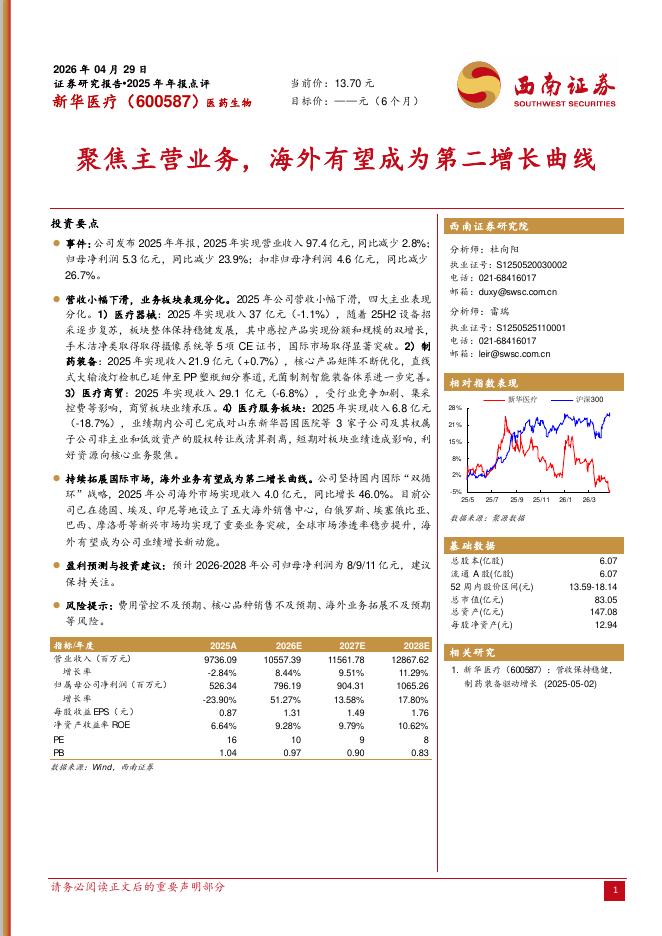

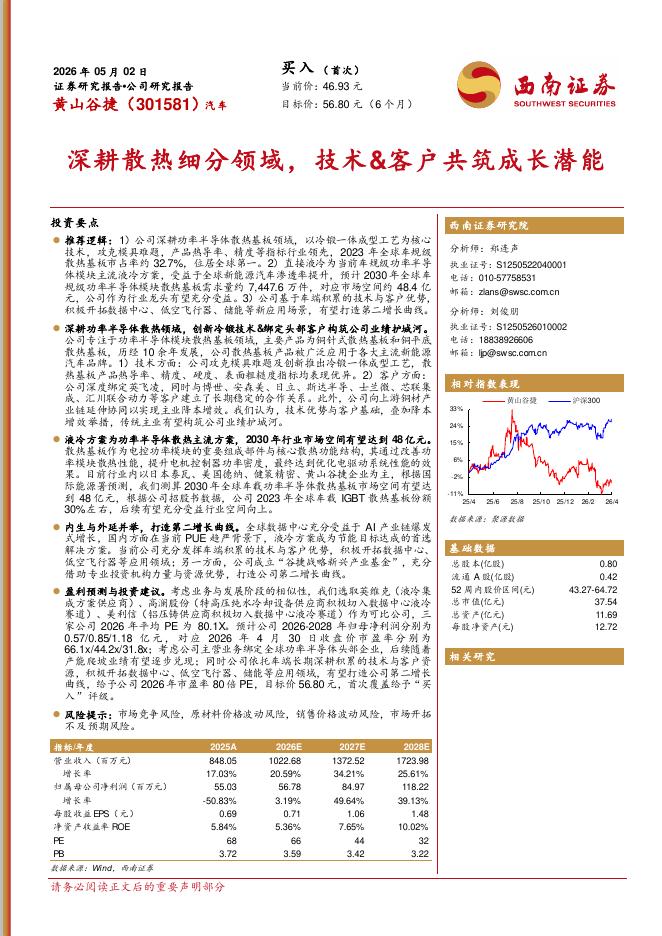

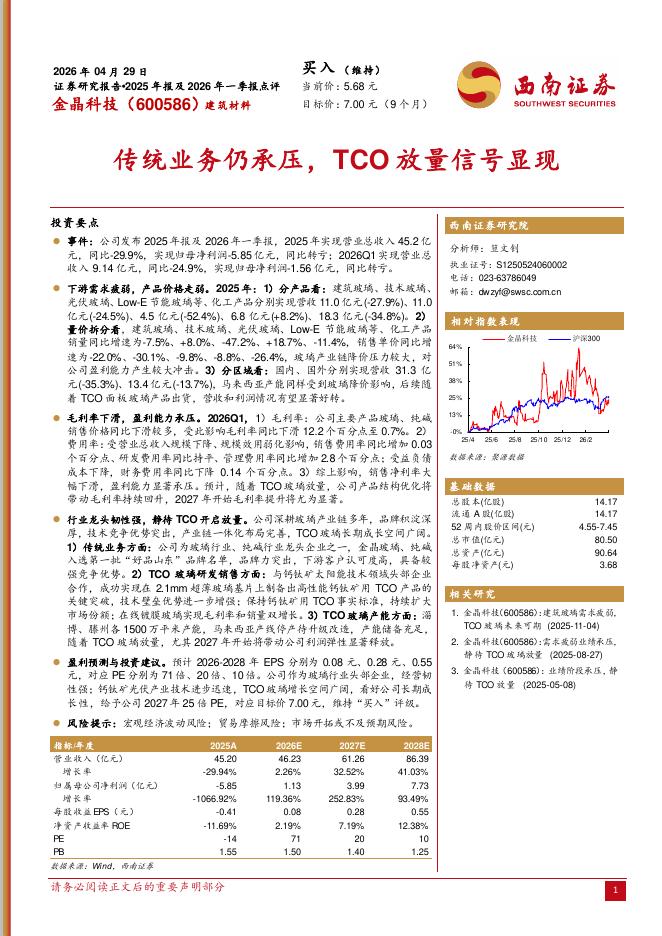

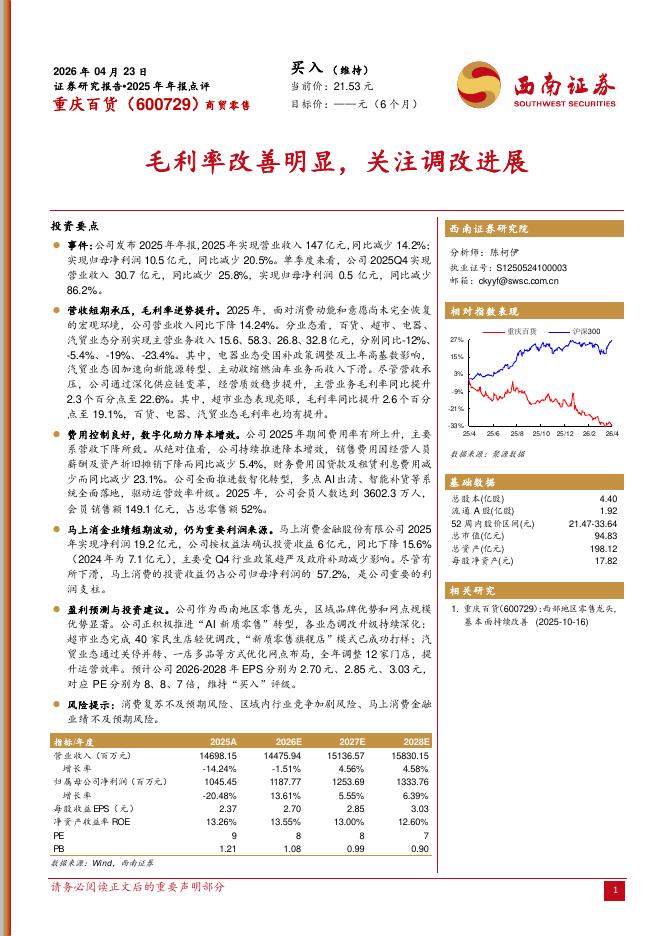

文件列表:

西南证券:易华录(300212)-数据湖基建龙头,于波澜之中把握新机遇.pdf |

下载文档 |

资源简介

>

易华录(300212)投资要点推荐逻辑:1.公司积极转型,凭借央企资源优势及大股东技术优势,打造“数据湖+”战略,数据湖建设及运营持续驱动公司业绩良性增长;2.政策扶持+需求驱动,数据湖空间广阔,公司光电磁混合存储产品存储1PB数据50年的TCO成本仅为磁盘阵列的45%,方案经济环保,极具优势,截止2020年底,公司已建数据湖33个,形成了3042PB数据存储能力,多个湖已经实现超预期提前盈利,未来数据运营价值潜力巨大;3.与华为、移动等多家优秀企业达成战略合作,通过企业合作渠道联合推动数据湖生态合作共建和蓝光存储技术应用落地,2B端业务有望发力。数据湖业务带动公司业绩良性增长:公司抓住数字经济的机遇,于2016年转型做大数据服务,以蓝光存储为特色,发展光电一体化的大数据基础设施业务,为业绩增长引入源头活水。截止2020年底,共计23个示范湖建成并投入运营,数字经济基础设施收入从2017年的9247万元增长至2020年的16.6亿,收入占比从3.1%提升至59.3%,2020年贡献了82.9%的毛利。考虑到我国巨大的公共数据体量,公司2G端业务仍有很大增长潜力,且数据运营价值仍有待挖掘

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-08 更新 6 页

2026-05-08 更新 27 页

2026-05-08 更新 8 页

2026-05-08 更新 7 页

2026-05-08 更新 6 页