文件列表:

东方证券:金能科技(603113)-一季报大幅增长,青岛项目即将投产.pdf |

下载文档 |

资源简介

>

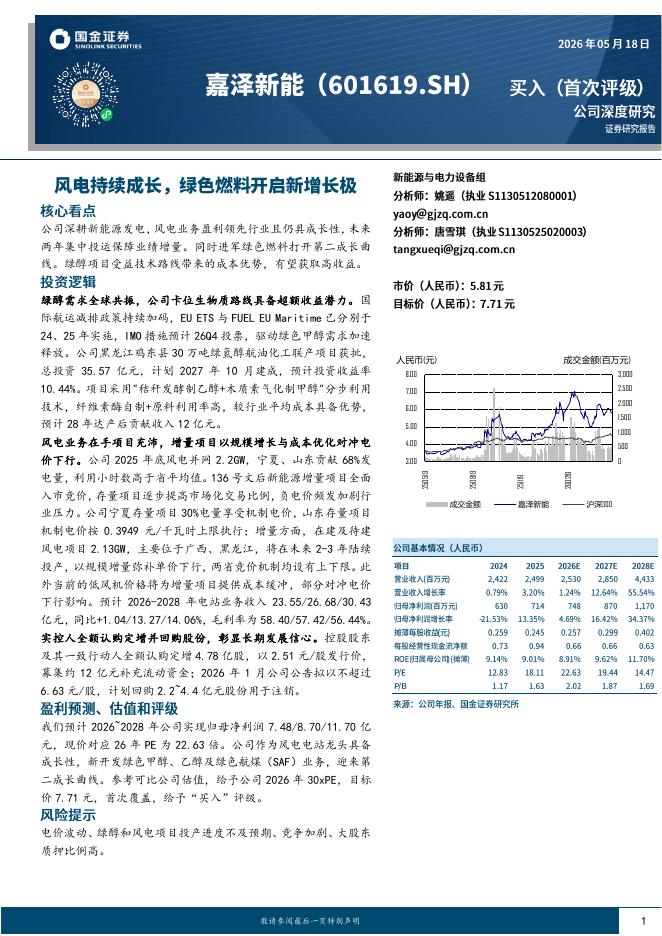

金能科技(603113)核心观点产品价格推动业绩上涨:21Q1公司实现收入25.74亿元,同比增长32.16%;实现归母净利4.75亿元,同比增长100.13%。与20Q1相比产品总量收入与利润大幅增长的主要原因是焦炭、炭黑等产品价格价差相比20年同期大幅上涨,如焦炭价格相比20Q1上涨700元/吨以上,炭黑上涨2000元/吨以上,而主要原料煤炭上涨不到300元/吨。青岛项目即将进入投产期:我们认为公司更值得关注的是即将投产的青岛PDH与炭黑一体化项目,虽然去年受到疫情影响PDH价差波动较大,但随着经济恢复,油价与丙烷比价回到正常水平,且近期丙烯景气度较好,PDH价差已达到同期历史高位(当前价差3400元/吨,单吨净利1200元以上),公司有望投产即享受高盈利。财务预测与投资建议根据近期产品价格变化,我们调整预测公司21、22年EPS为1.69、2.25元(原预测1.50、2.09元)并添加23年预测2.55元,选取主要产品及核心竞争力比较接近的上市公司作为可比公司,按照2021年可比公司14倍PE,给予23.63元目标价,维持买入评级。风险提示新项目投产进度低于预期;原料价格大幅波动

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-21 更新 28 页

2026-05-21 更新 4 页

2026-05-21 更新 23 页

2026-05-21 更新 52 页

2026-05-21 更新 10 页