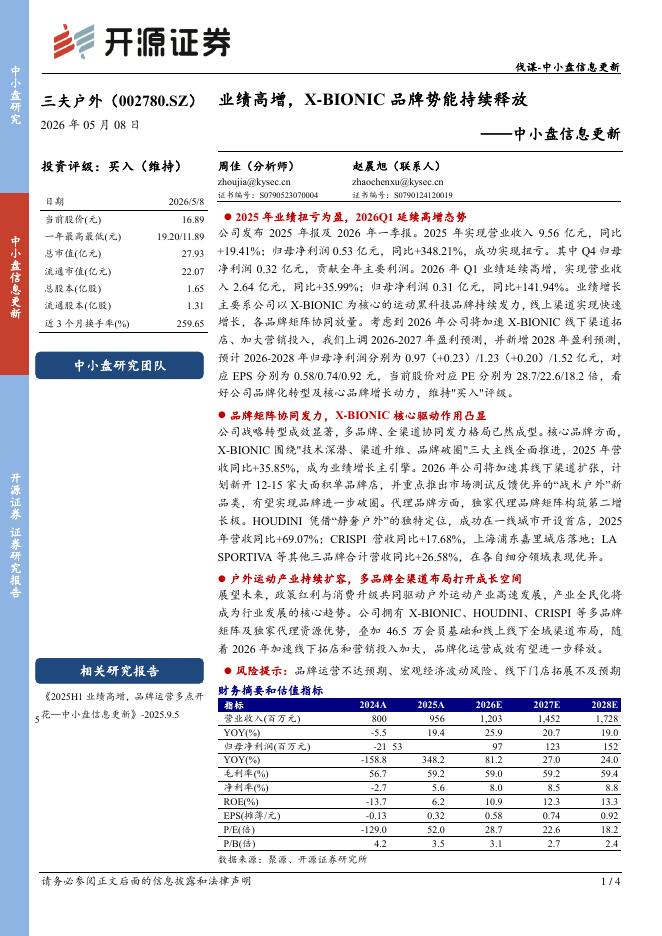

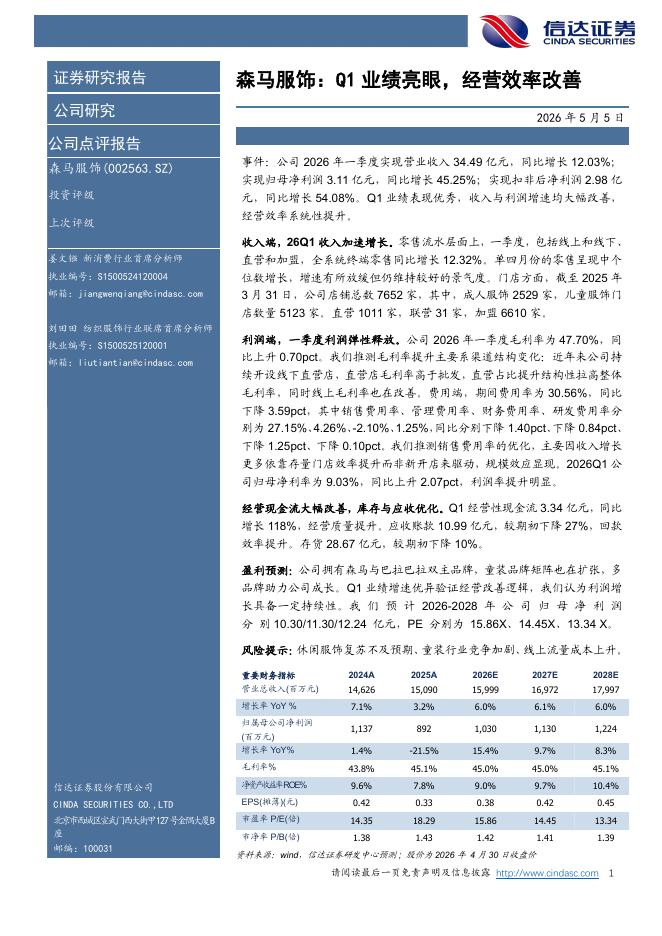

文件列表:

华西证券:华利集团(300979)-汇率和基数影响收入增速,毛利率大幅提升.pdf |

下载文档 |

资源简介

>

华利集团(300979)事件概述2021Q1华利实现收入/归母净利/扣非归母净利分别为37.02/5.77/5.79亿元、同比增长8%/42%/43%,符合预期。经营现金流净额/净利为73.83%、同比下降100PCT,主要由于2020年受疫情影响、部分客户通过供应链金融方式提前支付货款导致基数较高。分析判断:收入增速略低主要由于基数和汇率影响。我们分析,一方面,20Q1并未受到疫情影响、21Q1新产能尚未投产、基数较高,(2)Q1人民币升值8%,剔除这一影响,估计收入增速在16%。收入拆分:(1)分量价看,21Q1运动鞋履销量为4,774.98万双、同比增长4.22%,推算单价为77.53元、同比增长3.34%。公司越南的三个工厂越南永山、越南威霖、越南弘欣已经投产,并在印尼设立了制鞋工厂PtAdoniaFootwearIndonesia,我们估计,未来3年每年CAPEX在7亿元左右(每年新开2家工厂)、产能3年复合增长率为15%。(2)分客户看,公司前五大客户分别为NIKE、VF、Deckers、Puma和UA,合计占比超过95%,除NIKE外公司均为客户的第一大供应商,我们测算,

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-11 更新 4 页

2026-05-11 更新 30 页

2026-05-11 更新 4 页

2026-05-11 更新 5 页

2026-05-11 更新 5 页