文件列表:

西南证券:2022Q1因抗原检测放量提速,控费背景下关注医保免疫和两低赛道 |

下载文档 |

资源简介

>

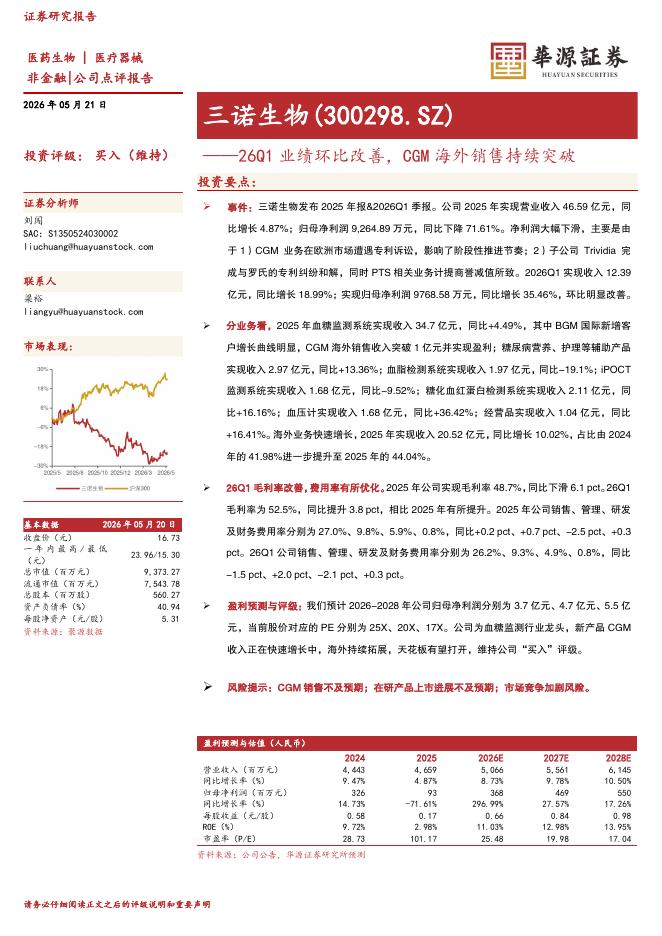

2021年和2022Q1板块总结:器械板块(113家样本公司,含科创板)2021收入2713亿元(+20.1%),归母净利润702亿元(+20.1%),在2020年高基数下依旧稳健增长,毛利率57%,四费率26%,净利率26%,盈利能力维持高位。分季度看,2021Q2~Q4医疗器械板块单季度因高基数增速放缓,22Q1单季度收入1066.4亿元(+55.6%),单季度净利润385.5亿元(+74.3%),由于新冠抗原检测试剂放量而提速明显,22Q1单季度毛利率62.6%(+2.6pp),单季度四费率19.1%(-3.2pp),单季度净利率36.2%(+4.8pp),盈利能力再创新高。剔除新冠检测试剂(抗原+核酸)的干扰,22Q1单季度收入492.4亿元(-3.8%),单季度净利润100.2亿元(-35.9%),因2021Q1高基数以及2022Q1疫情导致常规业绩承压。器械领域带量采购有望成为招采新常态,国采降幅预期边际回归。带量采购正在医用耗材领域广泛开展,并有逐步蔓延至IVD、设备领域的趋势,未来“国家+地方”两个层面推进器械带量采购常态化,其中人工晶体、支架、骨科、补片等成为首当其冲

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-22 更新 103 页

2026-05-22 更新 3 页

2026-05-22 更新 30 页

2026-05-22 更新 147 页

2026-05-22 更新 48 页