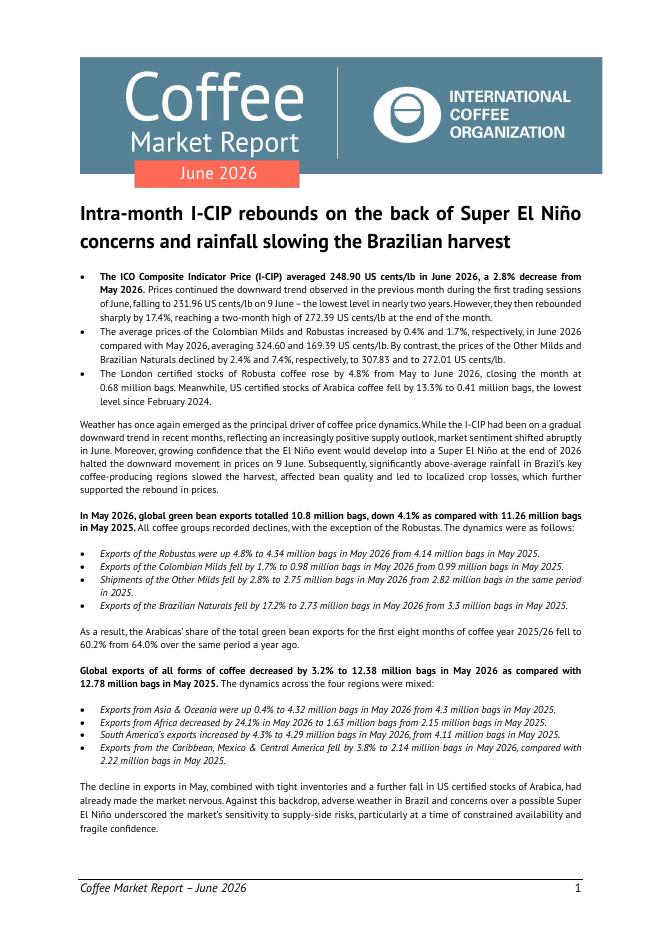

文件列表:

川财证券:贵州茅台(600519)-2021年一季报点评:直营投放持续加大,全年业绩有望实现稳健增长.pdf |

下载文档 |

资源简介

>

贵州茅台(600519)事件:贵州茅台发布2021年一季报贵州茅台实现营收272.71亿元,同比增长11.74%;实现归属于母公司净利润139.54亿元,同比增长6.57%;基本每股收益11.11元。点评业绩平稳增长,持续加大直营渠道投放力度分产品方面,2021年一季度茅台酒及系列酒收入分别为245.92、26.43亿元,分别同比增长10.67%、21.85%,茅台酒平稳增长,系列酒实现较快增长,预计后续有望持续创造增量。渠道方面,公司渠道结构进一步优化,直销及批发销售收入分别为47.77、224.57亿元,分别同比增长146.49%、0.02%,自营渠道占营收比重从7.94%提升至17.52%,直营渠道持续加大投放力度;经销商方面,报告期末国内经销商数量2044家,年初至报告期末净减少2家经销商,其中增加酱香系列酒经销商6家,减少茅台酒经销商8家。茅台现有直销渠道商68家,包括电商、商超卖场、国资企业、烟草连锁等兼具全国性和区域性的渠道商,营销渠道扁平化建设成果显著。在公司保持总量适度增长,渠道和产品结构持续优化的背景下,2021一季度公司盈利能力稳定提升。税金影响利润水平,全年增长

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-07-18 更新 18 页

2026-07-18 更新 13 页

2026-07-18 更新 50 页

2026-07-18 更新 3 页

2026-07-18 更新 5 页