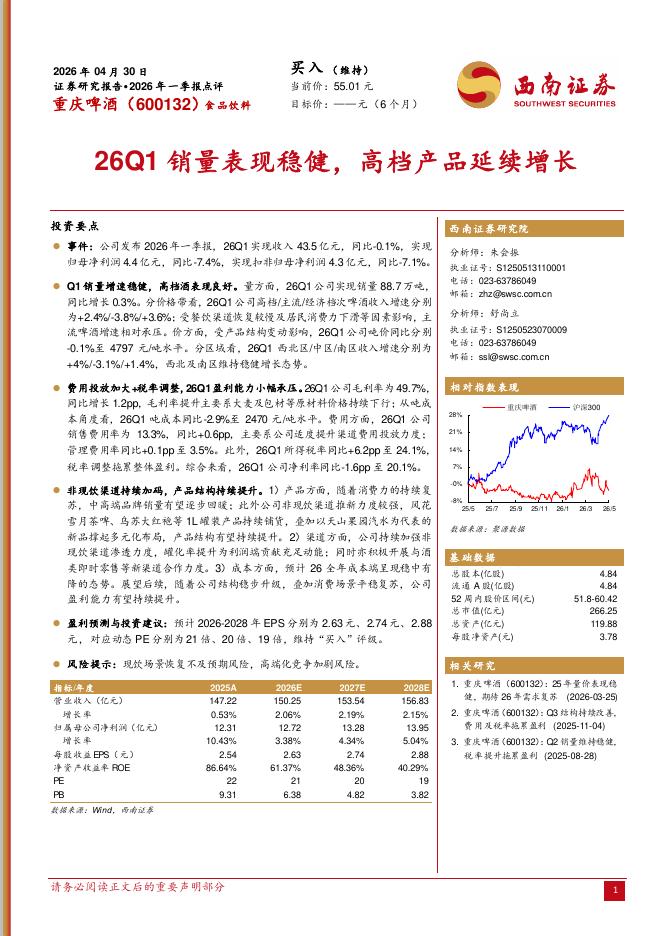

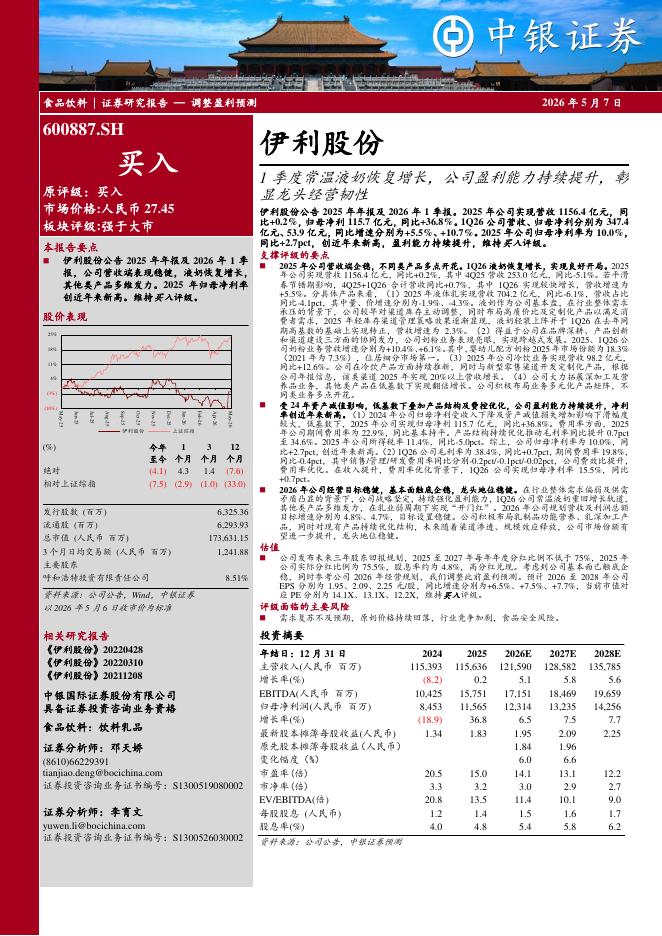

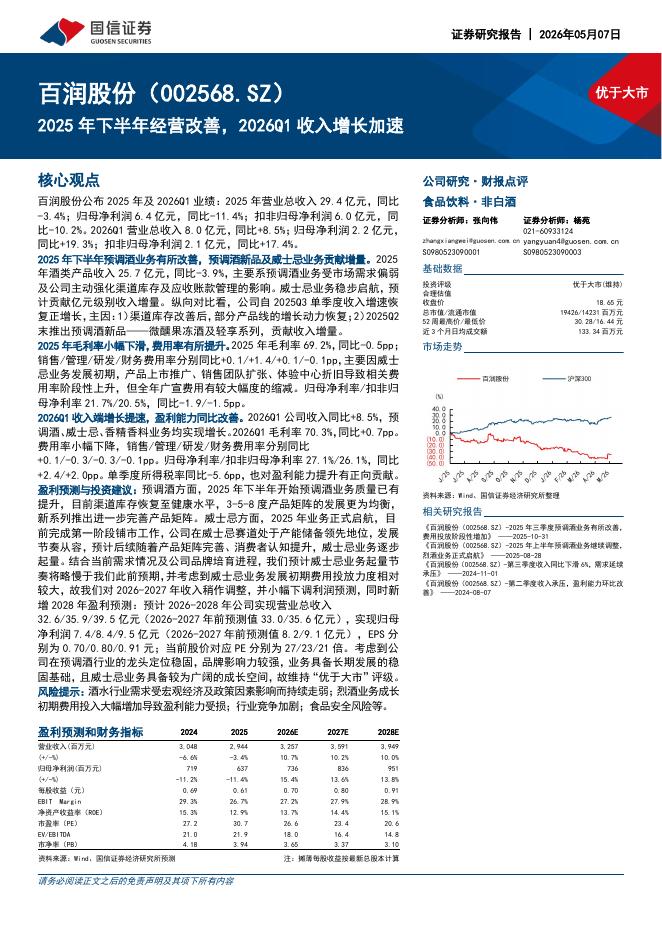

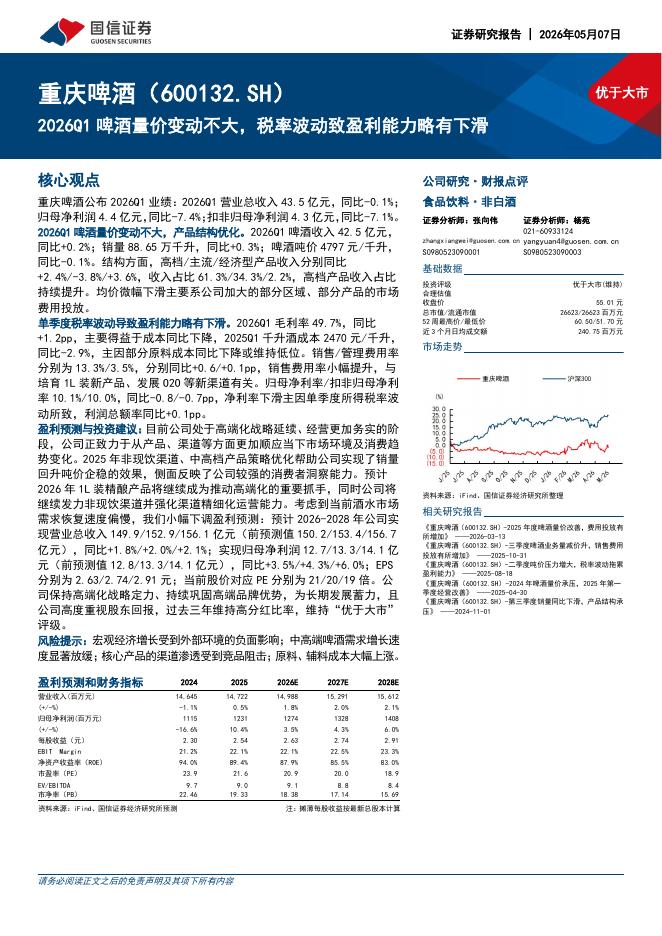

文件列表:

光大证券:山西汾酒(600809)-2020年年报及2021年一季报点评:品牌势能拉升,汾酒复兴可期.pdf |

下载文档 |

资源简介

>

山西汾酒(600809)事件:公司发布2020年年报及2021年一季报,2020年/2021Q1分别实现收入139.9/73.32亿元,同比增长17.63%/77.03%,归母净利润30.79/21.82亿元,同比增长56.39%/77.72%,业绩符合市场预期。青花系列快速增长,省外市场占比提升。1)分产品来看,2020年汾酒/系列酒/配制酒分别实现营收126.29/5.66/6.53亿元,同比+22.64%/-36.22%/+19.23%,21Q1收入分别为68.37/1.19/3.24亿元,同比+78.97%/-27.2%/+149.97%。进一步拆分,青花系列2020年收入规模超过30亿元,增速30%以上,占比25%左右,21Q1估计实现翻番以上增长,占比提升至30%以上。玻汾2020年增长30%左右,占比超过30%,21Q1公司控量下估计玻汾增速低于青花,老白汾和巴拿马系列占比40%左右,20年收入实现双位数稳健增长。2)分区域来看,2020年省内/省外市场收入分别为59.96/78.52亿,同比分别增长3.88%/31.74%,占比分别为43%/57%。公司加大省外拓展布局

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-09 更新 5 页

2026-05-09 更新 5 页

2026-05-09 更新 3 页

2026-05-09 更新 7 页

2026-05-09 更新 6 页