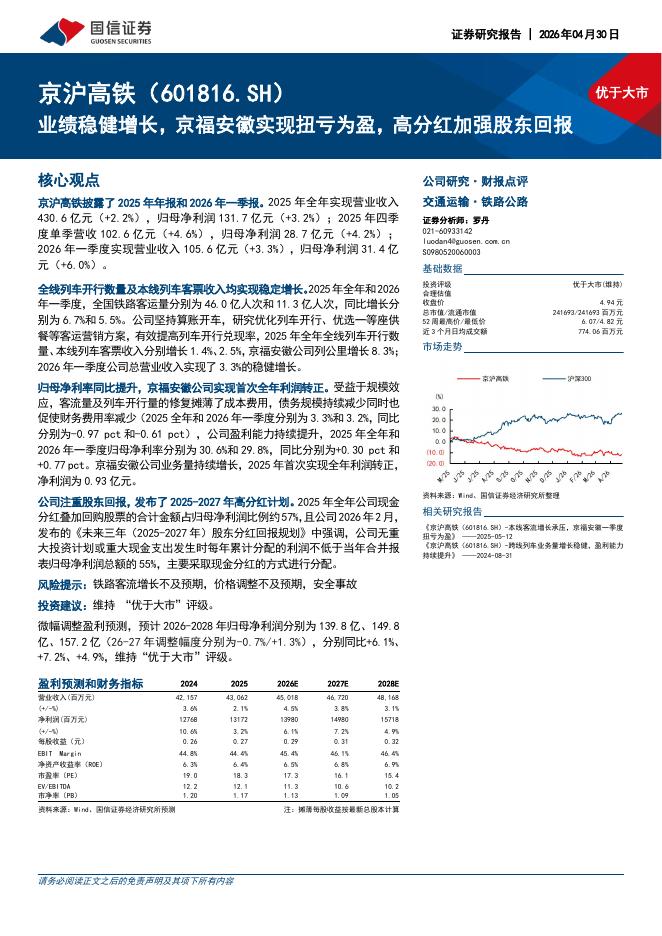

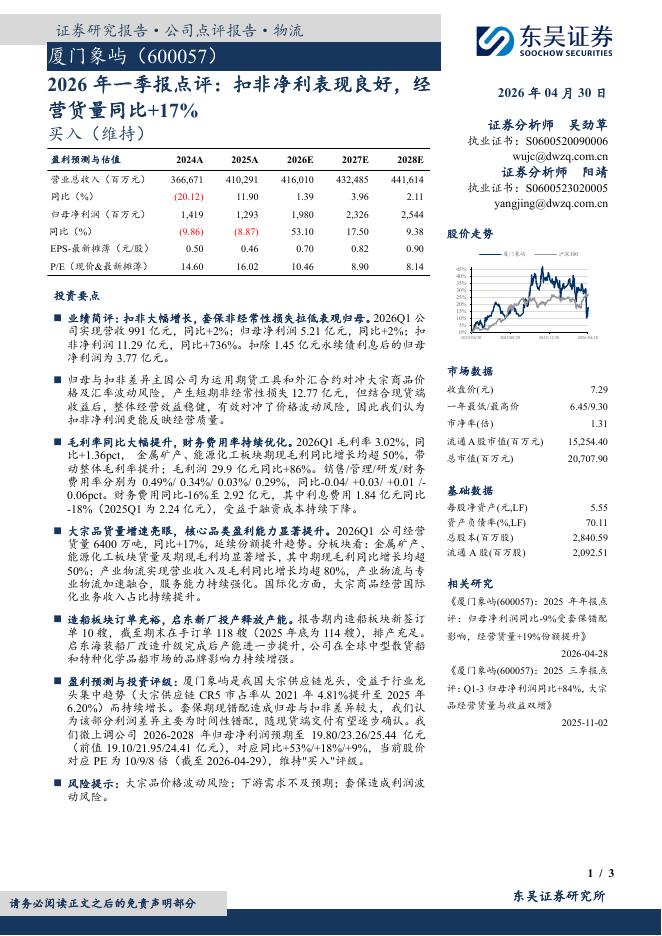

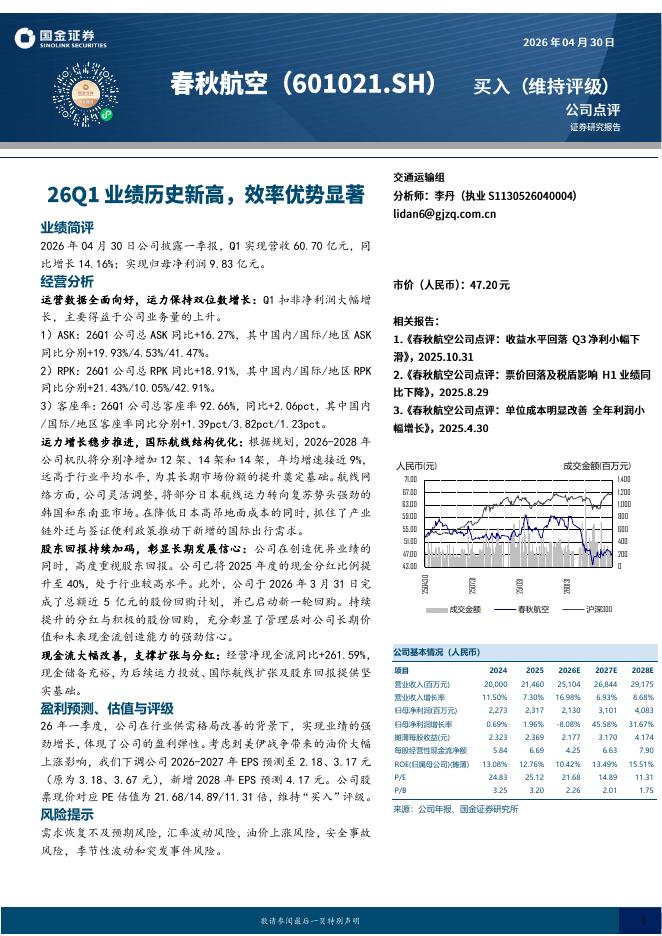

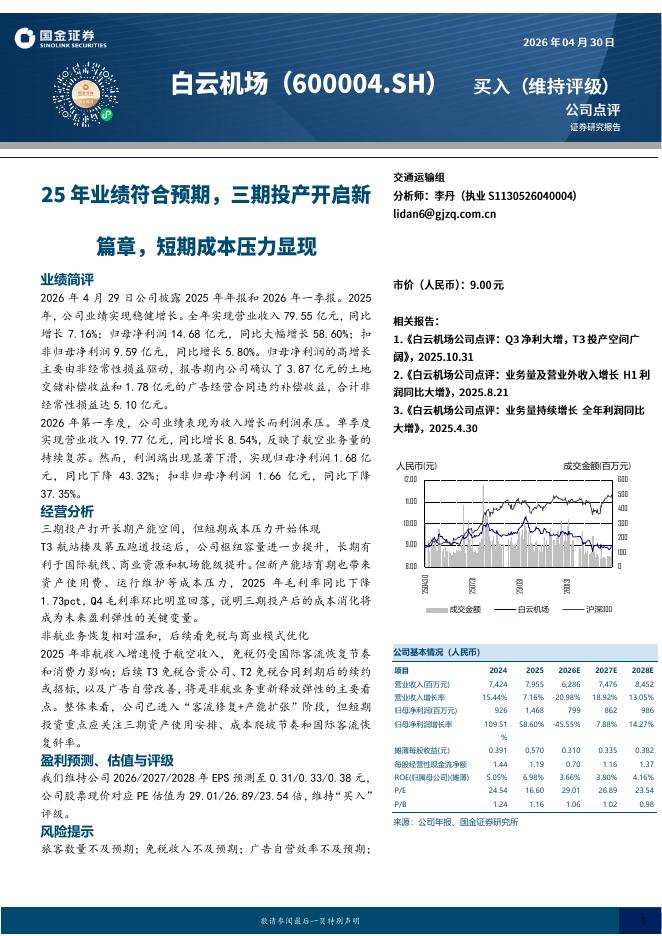

文件列表:

浙商证券:厦门象屿2020年报点评:21Q1归母净利润同比大增34%,成长确定性仍被低估.pdf |

下载文档 |

资源简介

>

厦门象屿(600057)报告导读厦门象屿2021年一季报业绩超预期。公司21Q1实现营业收入893.88亿元,同比增长33.56%;实现归母净利润3.54亿元,同比增长33.97%。我们预计公司当前PEG仅0.59倍,业绩增长确定性明显低估,维持“买入”评级。投资要点大宗商品景气上行,预计全年大宗货量维持稳定增长一方面,内需维增,2021年2月克强指数(较高频地反映内需,从工业用电、物流运输和信贷需求综合反映我国经济活动的强弱)19.12%,接近2017年2月前高。另一方面,国际主要经济体工业生产端数据改善、库存数据回升,2021年2月美国库存总额接近转正(同比-0.7%),库存销售比同比提升0.03pts至1.30。宏观基本面改善催化大宗商品景气,截止2021年4月2日我国大宗商品价格总指数174.60,处于历史高位水平。预计全年经济修复背景下,大宗商品供需格局整体稳定,价格水平高位维稳,景气之下大宗货量有望实现稳定增长。21Q1业绩超预期增长,成长性稳步兑现公司供应链综合服务进一步深化,黑色金属、铝产品、煤炭、农产品等业务量的继续增加,带动营业收入同比增长33.56%至893.88

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-02 更新 6 页

2026-05-02 更新 3 页

2026-05-02 更新 4 页

2026-05-02 更新 4 页

2026-05-02 更新 3 页