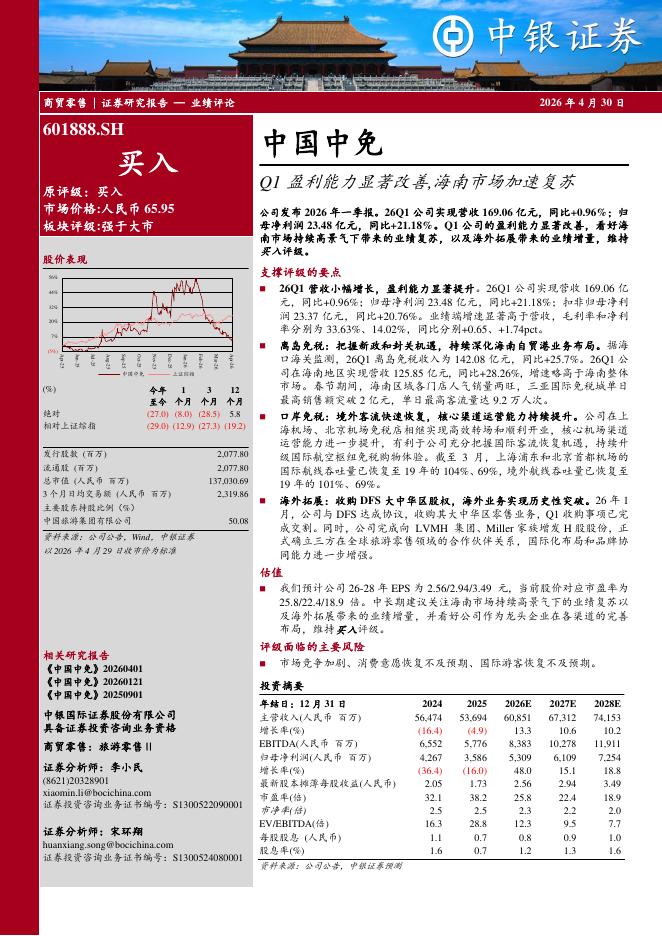

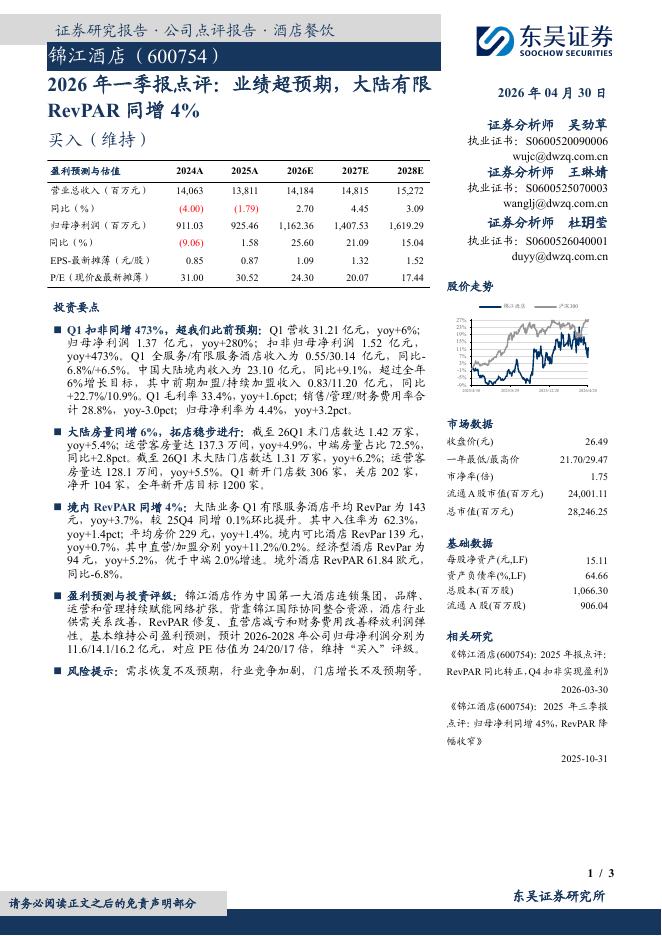

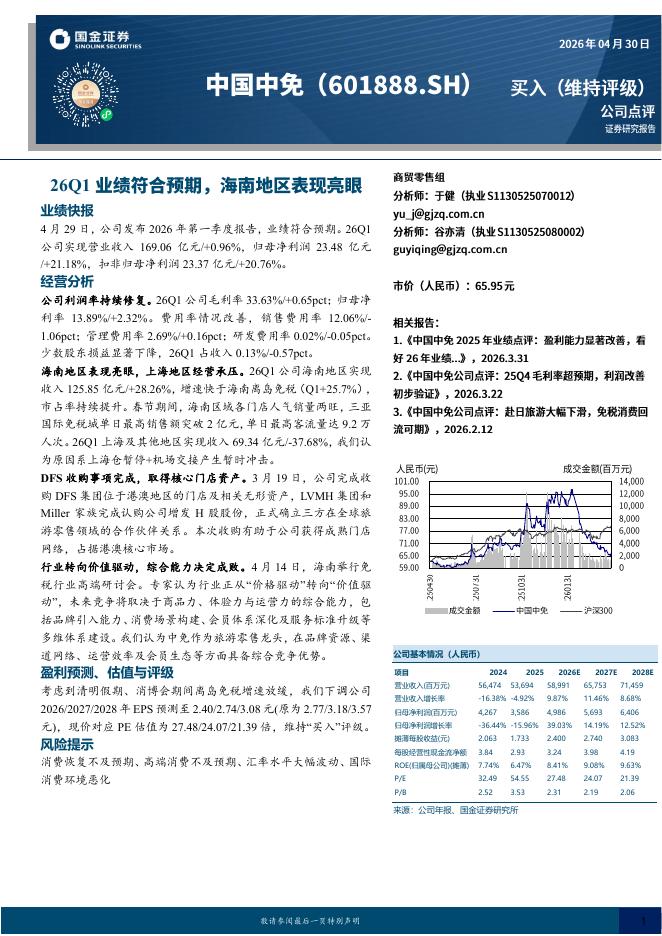

文件列表:

国海证券:锦江酒店(600754)-事件点评:境内外复苏存异,扩张中结构恒优.pdf |

下载文档 |

资源简介

>

锦江酒店(600754)事件:公司发布2020年年报,实现营业收入98.98亿元,同比下滑34.45%;归母净利润1.10亿元,同比减少89.91%;扣非净利润亏损6.7亿元,同比下滑175.05%。投资要点:疫情拖累业绩,加盟收入占比提升。全球疫情对公司2020年正常经营带来严重的不利影响,尤其是欧洲疫情防控措施不断升级压制公司境外酒店经营,整体业绩同比大幅下滑。公司通过减免加盟商持续加盟费、新加盟酒店“双重低成本资金”支持等措施,树立加盟酒店信心;通过外部融资、削减支出、品牌重塑、产品升级等方式,保证卢浮集团财务稳健性。新收入准则变化带来与客房服务相关的成本由原先的销售及管理费用调入营业成本,整体毛利率降至25.74%。加盟收入(含前期加盟服务、持续加盟服务、订房渠道)占比由2019年的30%提升至38%,抗周期风险能力得到进一步增强。经营净现金流量大幅下滑至1.52亿元,但仍保持为正。新开酒店保持稳步增长,结构不断优化。2020年公司在全球新开业酒店1842家,净增开业酒店892家,截至年末已开业酒店9406家。2021年公司计划新增开业连锁有限服务型酒店1500家,新增签约连锁

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-03 更新 40 页

2026-05-03 更新 4 页

2026-05-03 更新 4 页

2026-05-03 更新 3 页

2026-05-03 更新 4 页