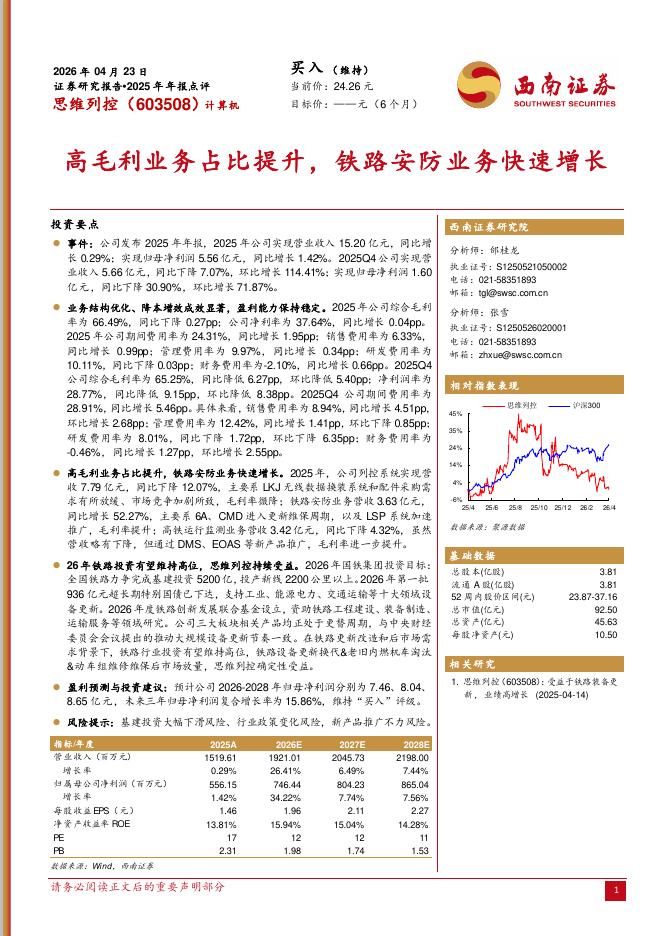

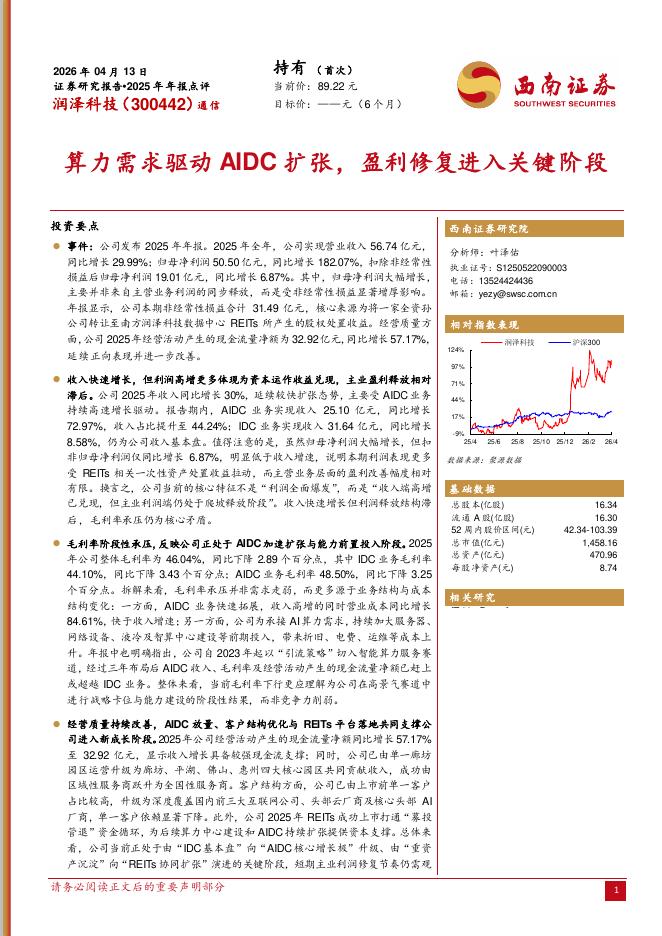

文件列表:

西南证券:瀚蓝环境(600323)-韧性强劲维持双位数增长,固废项目未来可期.pdf |

下载文档 |

资源简介

>

瀚蓝环境(600323)投资要点事件:公司2020年实现营业收入74.81亿元,同比增长21.45%;实现归母净利润10.57亿元,同比增长15.87%,扣非归母净利润10.20亿元,同比增长17.57%;基本每股收益1.38元,每10股派息2.2元(含税)。韧性强劲业绩呈现双位数增长,财务状况优质。业绩符合预期,在一季度业绩大幅下滑基础上公司全年实现双位数的增长,呈现强劲韧性,业绩快速增长主要系多个固废处理项目投产、瀚蓝城服并表、污水处理提价、税收优惠等所致,净利润增幅少于营收增幅主要是新项目投产利用率不足,转固成本增加,疫情及政策影响等所致。2020年公司毛利率为29.58%(+1.57pp),ROE为14.96%(+0.35pp),净利润率为14.14%(-0.53pp),期间费用率为13.52(+1.51pp)现金流量净额为19.56亿元,同比增加47.68%,在业绩快速良好增长的同时保持了健康的现金流和高质量的盈利水平,体现出公司良好的财务状况。项目投产众多,固废业务增长亮眼。公司四大板块中的核心业务固废业务2020年实现收入40.39亿元(+52.39%),主要系新增生活垃

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-28 更新 15 页

2026-04-28 更新 6 页

2026-04-28 更新 13 页

2026-04-28 更新 13 页

2026-04-28 更新 18 页