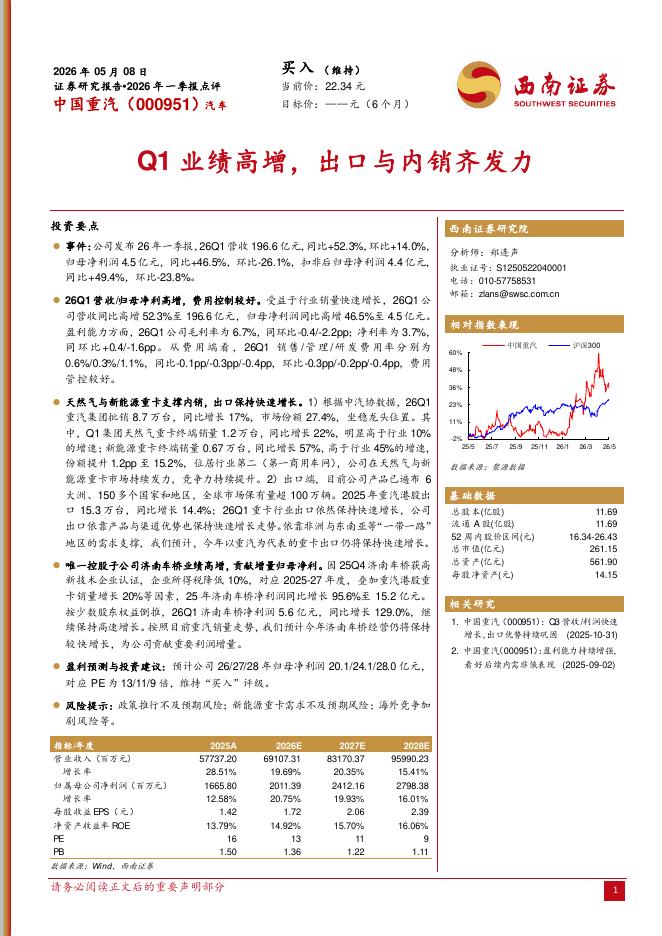

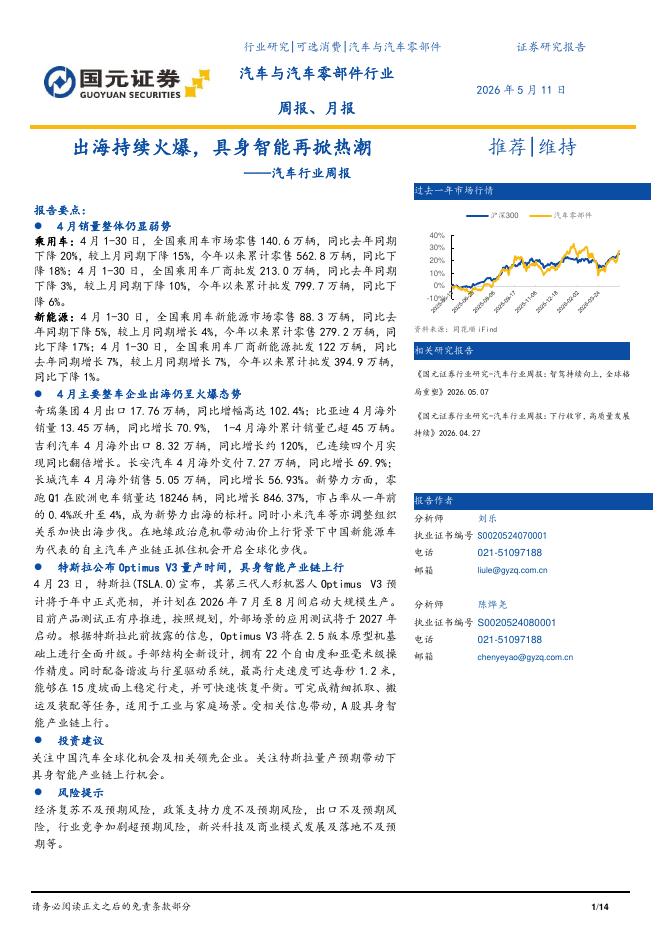

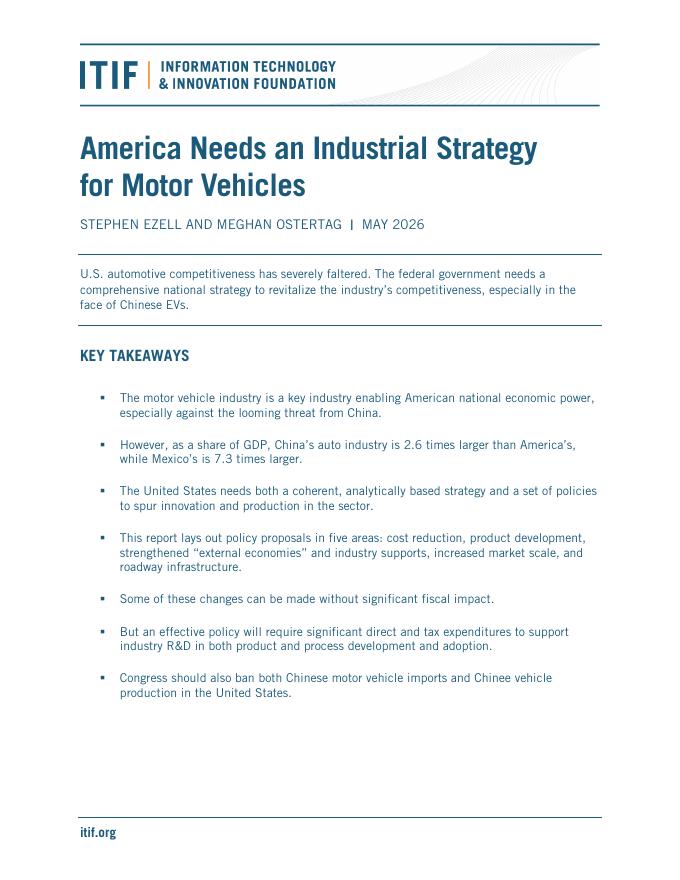

文件列表:

光大证券:广汽集团(601238)-跟踪报告:自主减亏改善,看好日系爬坡与埃安推进.pdf |

下载文档 |

资源简介

>

广汽集团(601238)广汽公布2020业绩:营业收入同比增长5.9%至人民币627.2亿元;其中,4Q20营业收入同比增长20.1%至人民币198.7亿元。毛利率同比下降0.4个百分点至4.8%;其中,4Q20毛利率同比增加4.7个百分点/环比增加4.4个百分点至7.5%。归母净利润同比下降9.9%至人民币59.7亿元,扣非后归母净利润同比增长25.2%至人民币48.1亿元,扣非扣投资收益后归母净亏损同比下降11.8%至人民币51亿元,全年派息率约31%。我们认为,2020业绩主要受制于疫情、广汽传祺销量回落对应的规模效应减弱、4Q20费用计提(商务返点与广本讴歌一次性减值等)、以及非经常性收益减少等影响。持续看好日系持续稳健增长,广汽菲克/广汽三菱亏损拖累:2020公司应占合营/联营投资收益同比增长1.8%至95.7亿元;其中,我们测算广本单车盈利同比基本持平约人民币1.0万元,广丰单车盈利同比增长11.2%至人民币1.6万元。我们看好1)2021E广丰全新车型凌尚(TNGA平台轿车,车型定位介于雷凌与凯美瑞之间,预计1H21E上市)、威兰达插电混动版、以及现有车型汉兰达换代与C-

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-13 更新 6 页

2026-05-13 更新 63 页

2026-05-13 更新 5 页

2026-05-13 更新 14 页

2026-05-13 更新 40 页