文件列表:

东方证券:中国巨石(600176)-年报点评:20年韧性凸显,21年彰显弹性.pdf |

下载文档 |

资源简介

>

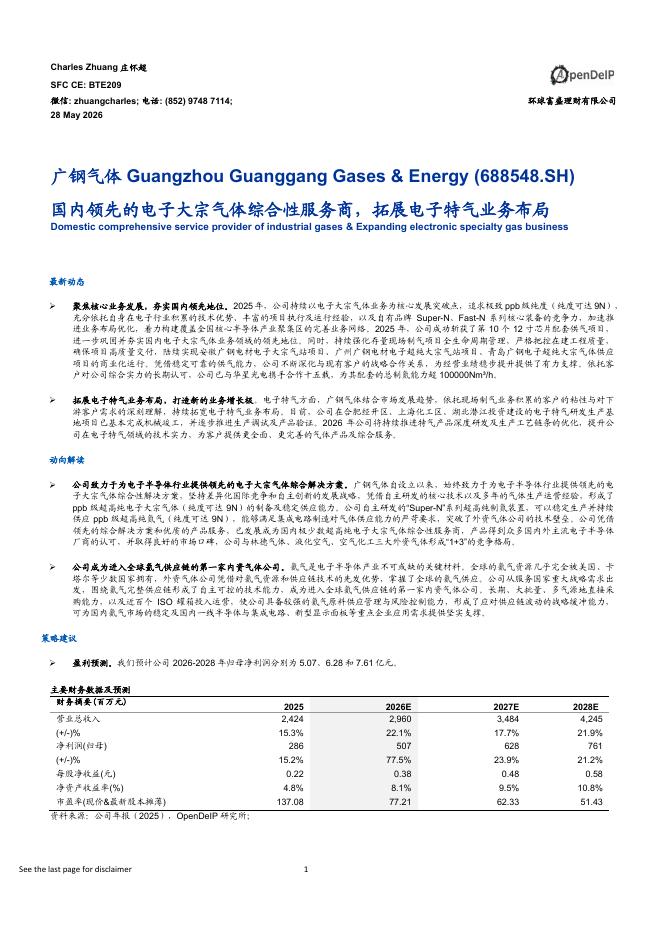

中国巨石(600176)核心观点业绩好于预期,21年盈利弹性凸显。20年公司实现营业收入/归母净利润/扣非净利润116.7/24.2/19.4亿,YoY+11.2%/13.5%/4.6%,业绩好于预期,一是由于下游需求强劲导致销量较快增长,20年公司粗纱销量208.6万吨,YoY+19.2%;二是由于成都基地搬迁,在20年确认资产处置收益3.5亿。行业景气拐点已现,量/价/库存均有明显改善。我们测算20年玻纤产品吨均价/成本为5592/3703元,相比19年下跌404/167元/吨,YoY-6.7%/-4.3%。均价下降主要由于20年前三季度玻纤市场价格一直处于下行,成本下降得益于持续技改/智能制造生产线投产。公司20年粗纱产/销量分别达201/209万吨,电子布产/销量分别达3.81/3.78亿米。20年9月份出现的景气拐点在产/销量,价格,库存多方面得到验证。测算21年国内玻纤总需求/供给分别达603/592.4万吨,供需维持紧平衡,粗纱高景气有望延续。目前电子布均价7.2元/米(较20年低点增长125%),电子布业务21年盈利弹性可期。产品结构不断优化,海外复苏是关键增量。公司坚

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-30 更新 12 页

2026-05-30 更新 26 页

2026-05-30 更新 4 页

2026-05-30 更新 32 页

2026-05-30 更新 24 页