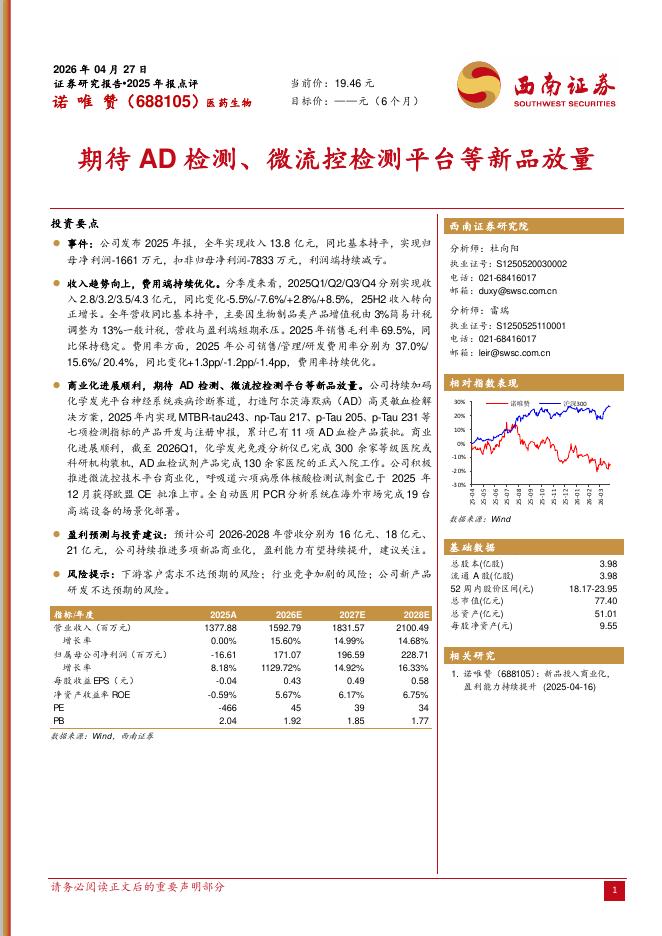

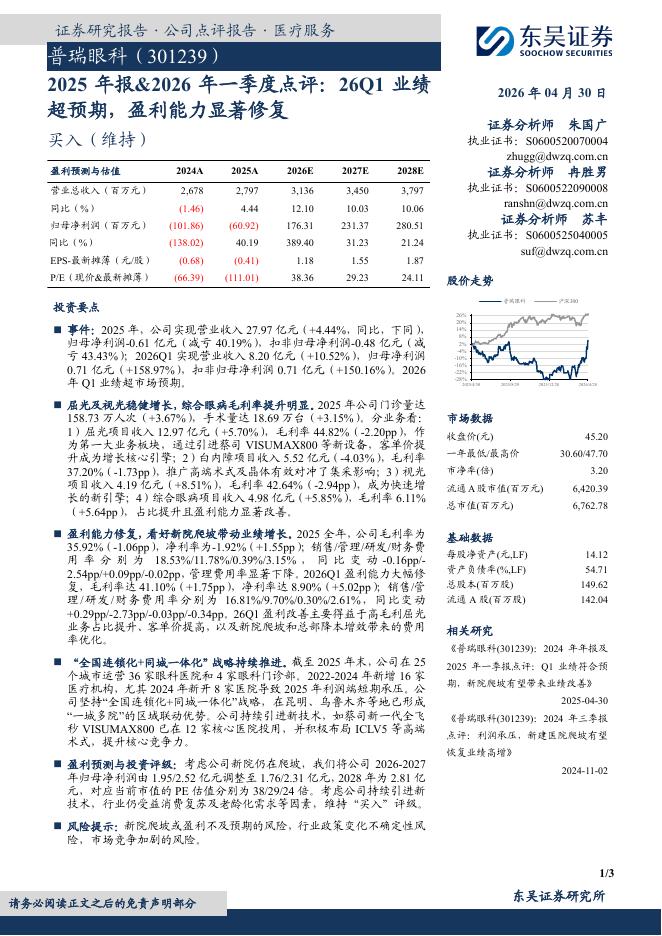

文件列表:

浙商证券:国内新药获批,助力CDMO加速:艾力斯创新药上市,对九洲药业影响如何?.pdf |

下载文档 |

资源简介

>

九洲药业(603456)投资要点边际变化:国内客户产品上市,独家API供应商放量在即2021年3月3日,艾力斯甲磺酸伏美替尼片取得药品批准文号。根据艾力斯招股说明书,公司“目前仅委托浙江瑞博一家CMO进行甲磺酸伏美替尼原料药的生产,并与其签署相关委托生产协议和质量协议”。而瑞博作为九洲药业子公司和独家供应商,第一年商业化供应必然给公司带来新的增长,同时更重要的是,我们认为该订单的执行落地也验证了公司在国内创新药企的选择方面得到充分的认可,为之后持续的订单落地奠定基础。弹性测算:从甲磺酸伏美替尼片销售预期看公司业绩弹性根据艾力斯招股书,公司预计伏美替尼占据第三代EGFR-TKI中20-25%市场份额,对应终端销售额峰值达到18.3-27.4亿元。假设API占终端销售额的5%且考虑出厂价与终端价的差异(增值税&流通成本),对应理论订单量值约0.8-1.2亿元。我们认为,考虑到①2020年底奥希替尼降价64%进入医保、第三代EGFRTKI同类药物阿美替尼已于2020年3月获批上市,伏美替尼片销售额及达峰时间或存在一定变化;②公司前期已为艾力斯提供部分临床期药品服务;③新药销售额爬坡时间。综合

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-01 更新 22 页

2026-05-01 更新 3 页

2026-05-01 更新 4 页

2026-05-01 更新 6 页

2026-05-01 更新 3 页