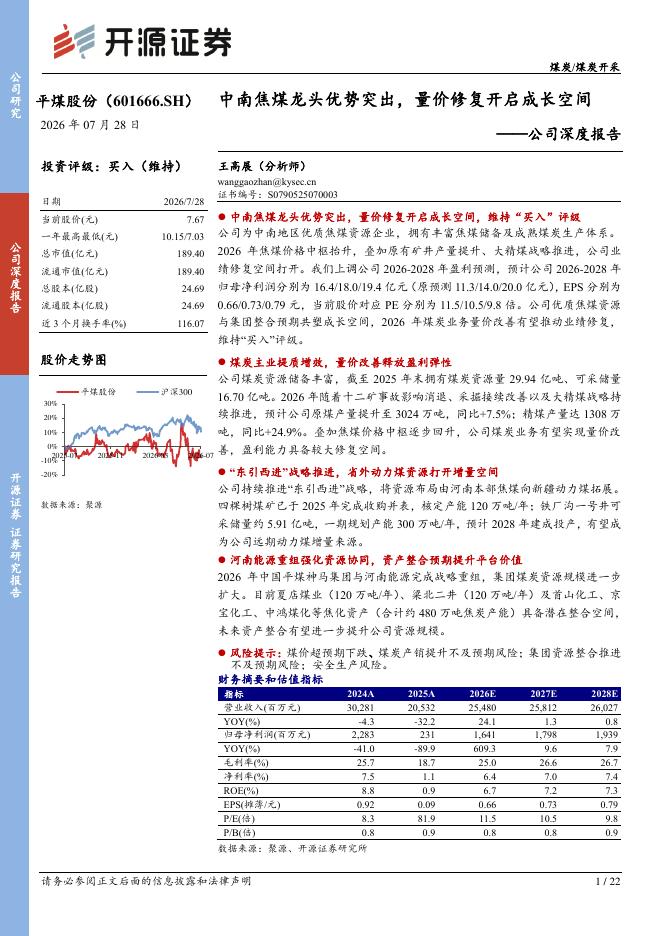

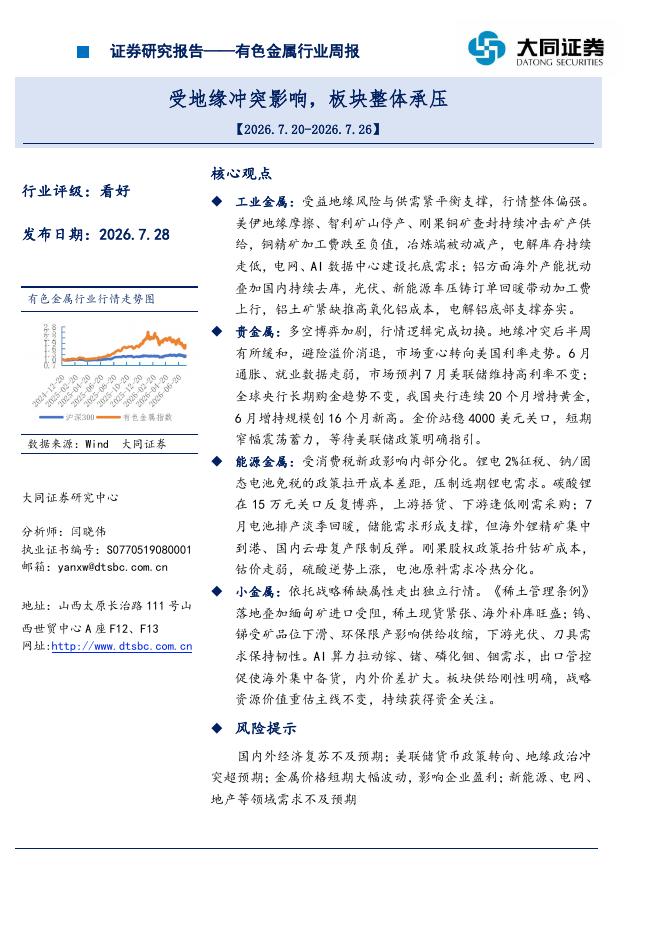

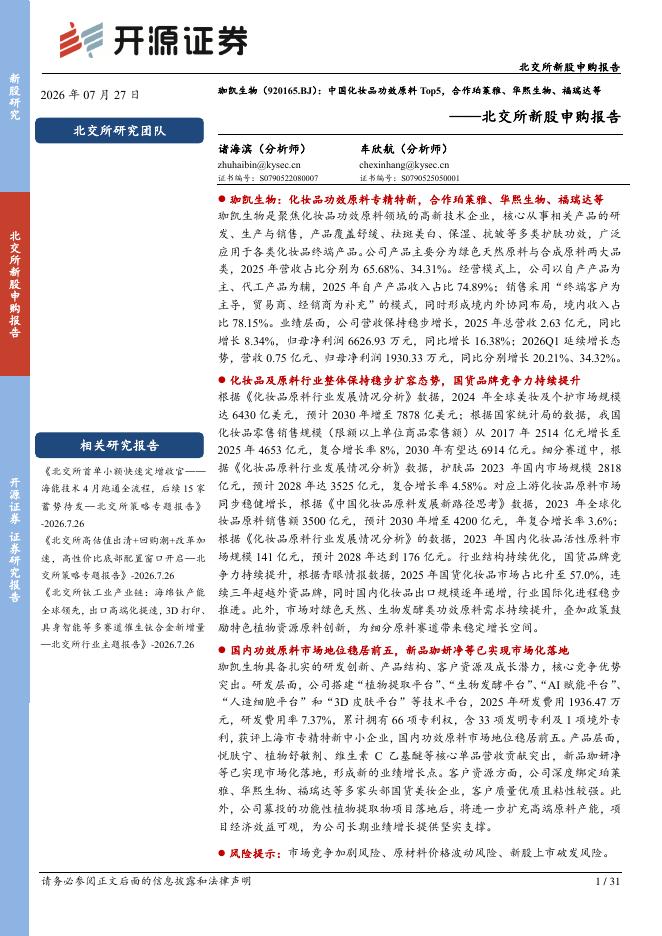

文件列表:

开源证券:博威合金(601137)-公司首次覆盖报告:快速扩张的高端铜合金稀缺龙头.pdf |

下载文档 |

资源简介

>

博威合金(601137)三十年磨砺前行,成就国内高端铜合金龙头,首次覆盖给予“买入”评级公司作为我国高端铜合金材料领域龙头企业,深耕铜合金材料研发逾三十载,实现了由传统铜加工向高端特殊合金材料应用方案商的转型。公司借助企业级数字化升级改造,持续聚焦新材料主业,未来三年产能有望翻倍扩张,产品结构持续优化。我们预计公司2020-2022年归母净利润分别为4.60/6.26/7.71亿元,对应EPS分别为0.58/0.79/0.98元,当前股价对应PE分别为19.4/14.3/11.6倍。首次覆盖给予“买入”评级。铜合金材料高端化加速发展,国产替代势在必行当前我国铜加工行业大而不强,高端铜合金材料仍受制于人,大量高端铜材依赖海外进口。虽然国内铜合金产品在性能和牌号数量上与海外巨头仍存差距,但通过长期自主研发,我国企业已在部分高端产品实现了产业化突破。随着半导体、汽车电子等下游应用行业对铜合金材料高端化的需求趋势,激发了对高强高导等高性能铜合金板带材的庞大需求,为抓住铜加工业转型升级和日益旺盛的高端需求市场,我国铜合金企业必须主动实现产品结构升级,高端铜合金材料国产替代势在必行。产能扩张翻倍叠

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-07-31 更新 6 页

2026-07-31 更新 22 页

2026-07-31 更新 13 页

2026-07-31 更新 31 页

2026-07-31 更新 3 页