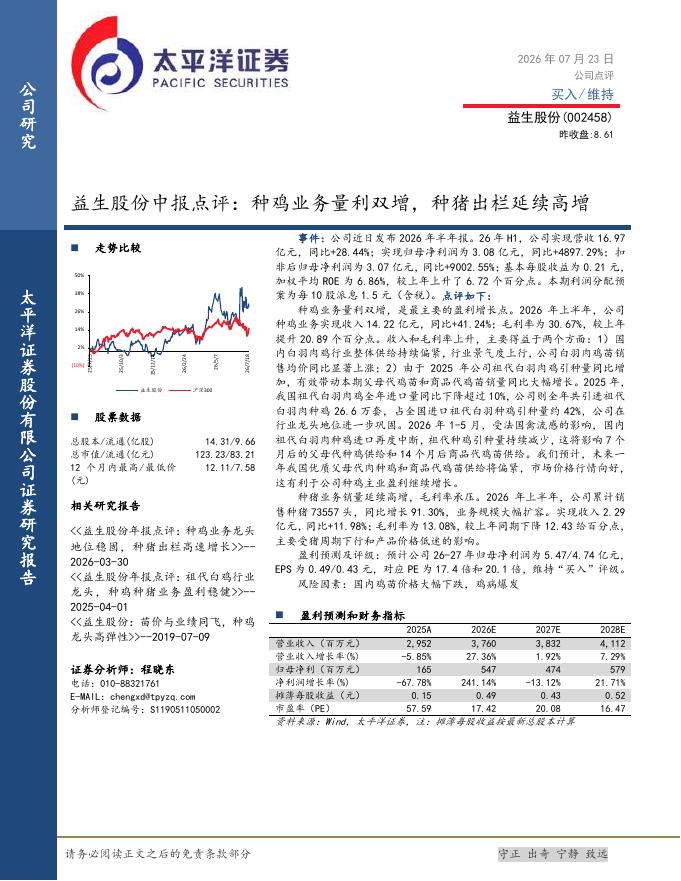

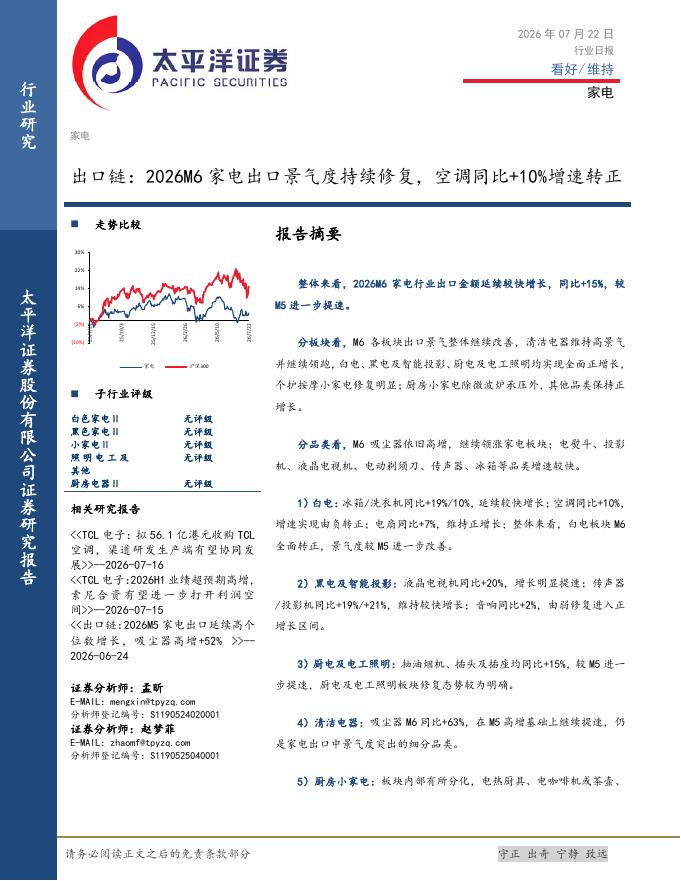

文件列表:

太平洋证券:天康生物(002100)-天康业绩预告点评:全产业链韧性支撑底部企稳,并购驱动扩张.pdf |

下载文档 |

资源简介

>

天康生物(002100)

事件:公司近日发布2025年度业绩预告,预计归母净利润为2.05–3.05亿元,同比下降49.59%–66.12%;扣非后的净利润为1.6–2.4亿元,同比下降57.05%-71.37%。点评如下:

业绩下滑主要受猪价低迷影响,生猪出栏规模持续扩张。业绩下滑可主要归因于生猪价格持续低迷导致养猪业务量增价跌压制毛利。2025年公司养猪业务出栏生猪约319万头,同比增5.34%。全年均价同比明显下行,12月商品猪均价仅10.66元/公斤,全年销售收入为45.47亿元,同比下降10.69%。尽管2025年公司生猪养殖业务的生产指标持续优化,养殖成本同比下降,但猪价大幅下跌导致养殖业务盈利空间大幅收窄,为业绩下滑的核心拖累。动保业务弱于行业,盈利贡献下滑

饲料和动保等其他业务运行平稳,全产业链韧性支撑底部企稳。2025年公司饲料业务销量较上年同期略有增长;兽用生物制品业务营收较上年同期略有下滑,主要受行业周期波动和终端市场需求变化等因素的影响;但利润同比基本持平;蛋白油脂及玉米收储业务业绩扭亏为盈,实现大幅增长,主要受原料采购价格大幅下降影响。综合来看,公司实行养殖和

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-07-29 更新 3 页

2026-07-29 更新 4 页

2026-07-29 更新 26 页

2026-07-29 更新 5 页

2026-07-29 更新 4 页