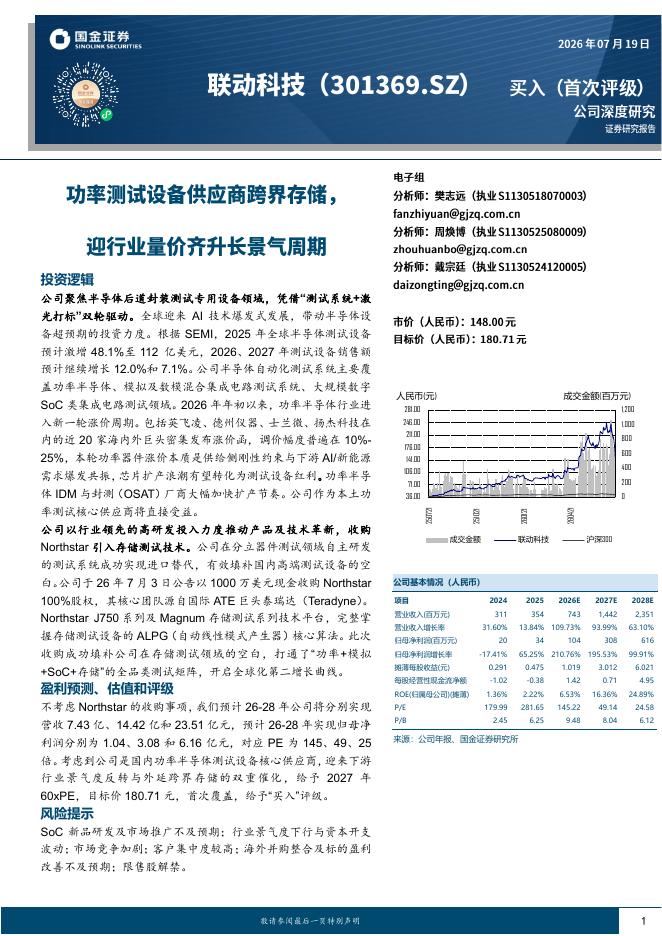

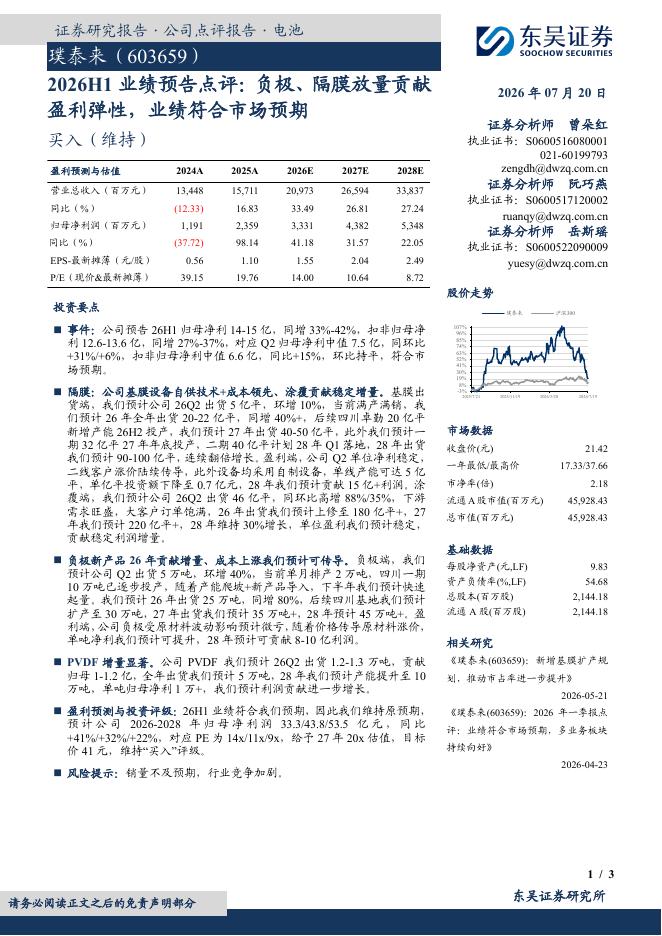

文件列表:

国金证券:公用事业行业研究:从“双碳”到“算电”,两轮电力行情对照.pdf |

下载文档 |

资源简介

>

投资逻辑:

复盘2020-2022年双碳新能源行情,从点状到区域到全国、从主题行情到产业趋势到基本面改善

受双碳和电改深化推动,2020-2022年电力板块出现持续超额收益,整体呈现从点状公司的主题行情→区域性绿电的新能源规划落地→全板块的电价上涨基本面改善的三轮次投资机会,期间电力板块最大涨幅达65%,风电、光伏子版块涨幅达203%、152%。复盘来看,2020年9月双碳目标提出后,新能源运营商率先上涨,H股低估值新能源运营商率先启动行情,主题行情驱动豫能控股至年底涨幅达160%。随后进入2021年,区域性绿电运营商及全国性电力公司的新能源业务布局逐步显现,驱动上半年行情加速。随后伴随用电负荷高增、煤价上涨,2021年10月1439号文出台,提出扩大电价上下限,电力的基本面自此改善,板块进入全国性公司领衔行情,并进一步外溢至火电等其他电源品种。复盘上轮行情演绎的路径,电力低配低估、产业趋势明确、基本面迎来改善,多维共振驱动行情。

2026年初至今算电融合行情由点及面,产业趋势趋于明朗,基本面也在持续改善

2026年初至今的算电融合行情也有相似之处。本轮主题行情自3月开始,去年发布的1

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-07-22 更新 16 页

2026-07-22 更新 15 页

2026-07-22 更新 24 页

2026-07-22 更新 21 页

2026-07-22 更新 3 页