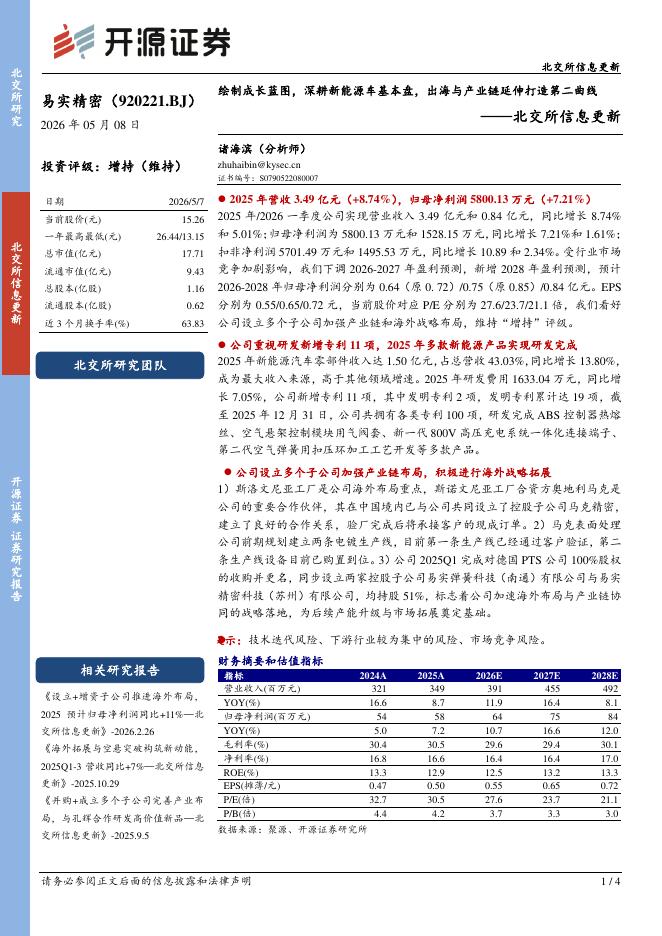

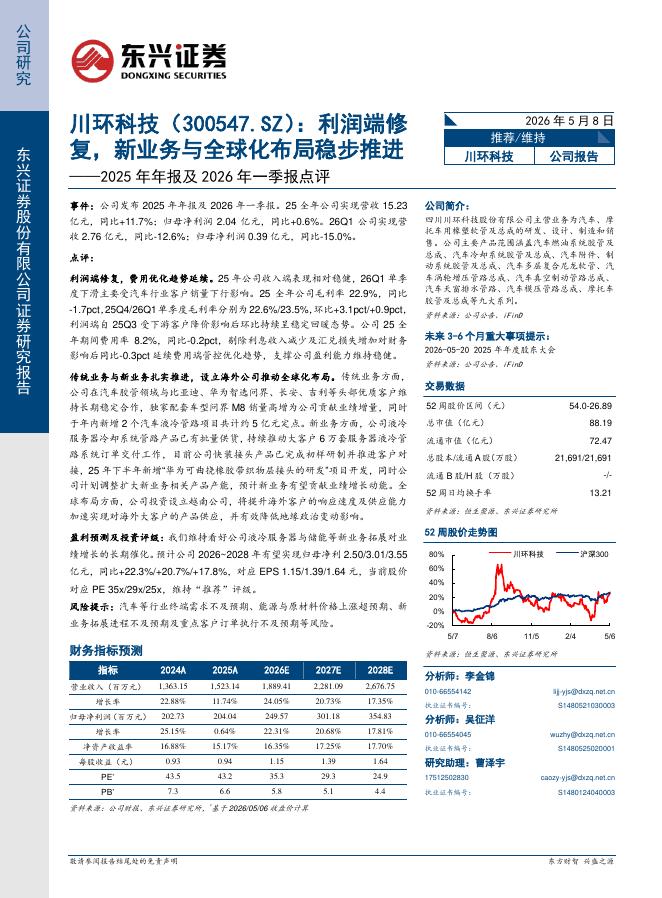

文件列表:

国海证券:摩托车行业报告:成长中的大排量:两轮车三部曲系列之摩托车.pdf |

下载文档 |

资源简介

>

核心提要中国摩托车行业发展历程:城镇化推动行业发展,政策限摩驱动油转电,玩乐型需求正处成长期。1)上世纪90年代-2007年:行业红利期,1994-2007年CAGR达到12%,成为世界摩托车产销第一大国;2)2008-2011年:国产品牌优势期,年销量平均稳定于2642万辆,伴随城镇化建设与经济快速发展,我国摩托车行业设计、生产及营销体系逐步建立,占全球摩托销量比例超过50%;3)2012-2015年:油改电替代期,销量平均每年下降204万辆,受禁摩令与油改电影响,摩托车销量持续下滑;4)2016-2020年:结构转型期,平均年销量1679万辆,总量阶段趋稳;伴随国内消费升级趋势,摩托车需求从实用转向休闲玩乐,大排量车型销量保持高速增长。行业总量阶段趋稳,实用转玩乐。总量阶段趋稳:我国摩托车以通勤需求为主,受禁摩政策、电动两轮车与汽车替代影响,2016年开始,产销量趋于平稳。结构转换:伴随我国居民消费能力提升、理念转变,大排量摩托需求崛起,2022年国产大排量摩托销量达55.3万辆,同比增长66.2%。对标海外国家和地区,大排量摩托车峰值年销量超过10辆/万人,预计我国未来大排量摩托

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-10 更新 4 页

2026-05-10 更新 5 页

2026-05-10 更新 5 页

2026-05-10 更新 16 页

2026-05-10 更新 20 页