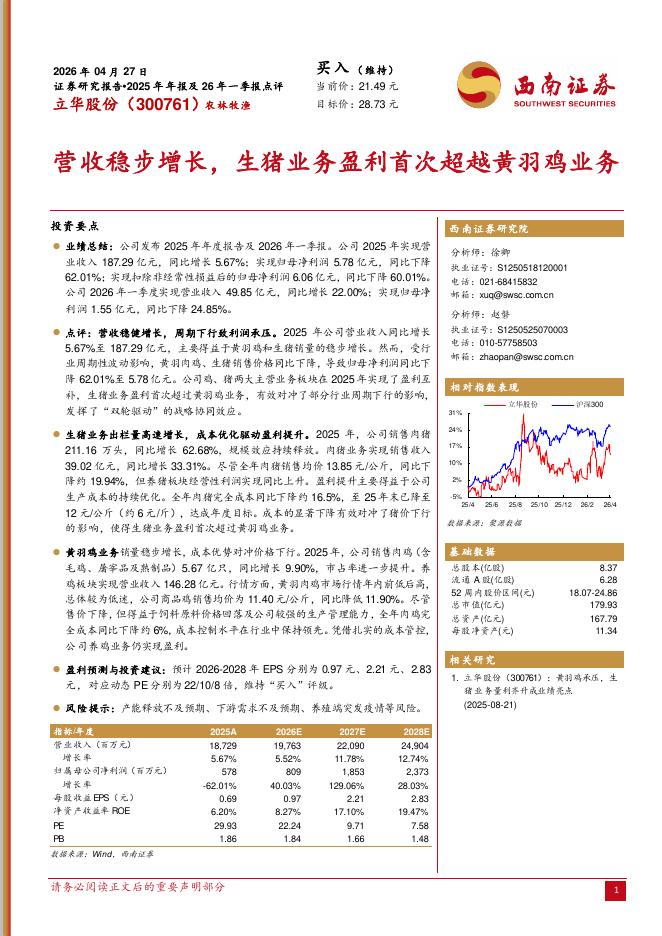

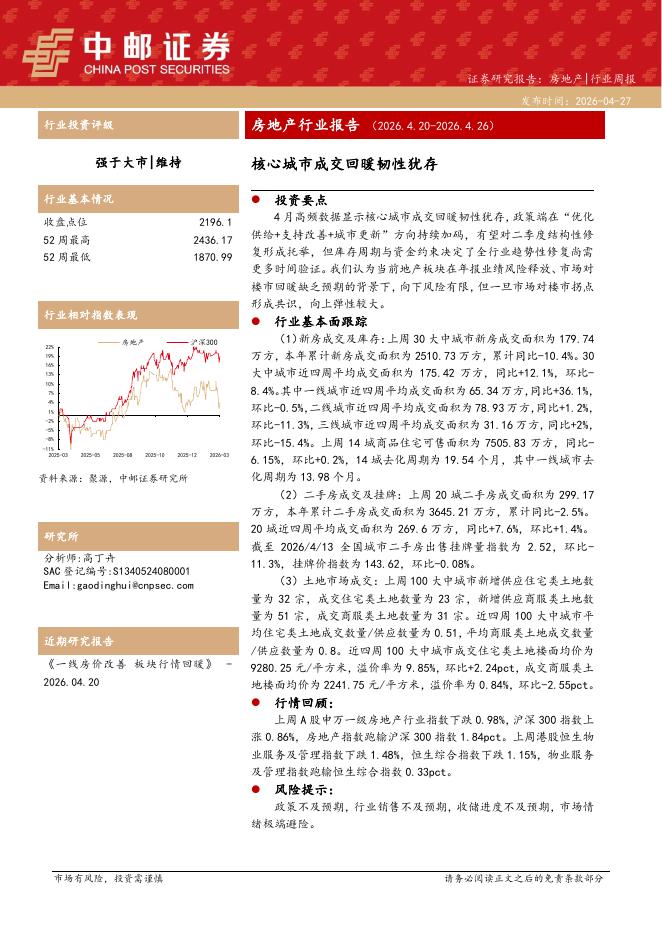

文件列表:

西南证券:滨江集团(002244)-销售逆势增长,土储充足且优质.pdf |

下载文档 |

资源简介

>

滨江集团(002244)投资要点事件:公司发布2023年中报,2023H1实现营收270.3亿元,同比增152.8%;实现归母净利润16.4亿元,同比增长27.3%。预售房款支撑未来业绩,持续优化财务。2023H1公司实现营业收入270.3亿元,同比增152.8%;实现归母净利润16.4亿元,同比增长27.3%;期末未结算的预收房款为1602亿元,较年初增加23%。公司销售表现良好,预收房款的持续增厚,为未来业绩增长提供充分保障。期末有息负债425.6亿元,银行贷款占比76%,直接融资占比24%。扣除预收款后的资产负债率为55.7%,净负债率为21.5%,短期债务占比33.6%,现金短债比为2.1倍。平均融资成本为4.4%,较上年末下降0.2BP。截止期末共获银行授信额度1210亿元,较上年末增加2.2%,剩余可用805亿元。期末已获批尚未发行公司债额度22.5亿元,注册完成尚未发行的短期融资券额度10.3亿元、中票额度11.6亿元。销售逆势增长,优质土储推动发展。2023H1销售额925.8亿元,同比增长35%,克而瑞排名第10位,较2022年提升3位,权益销售现金回笼478.7亿元

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-29 更新 7 页

2026-04-29 更新 11 页

2026-04-29 更新 6 页

2026-04-29 更新 6 页

2026-04-29 更新 5 页