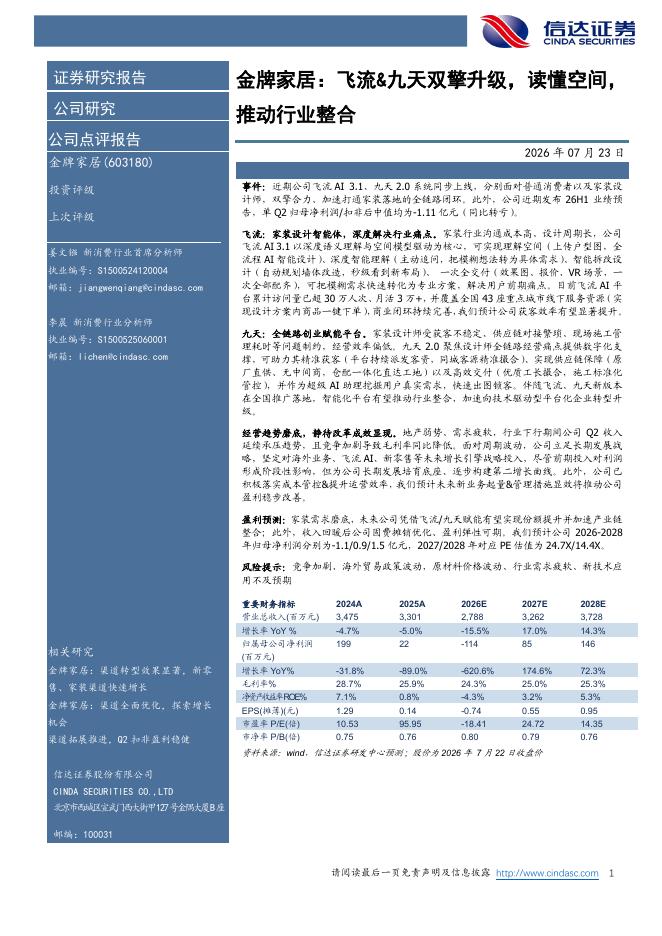

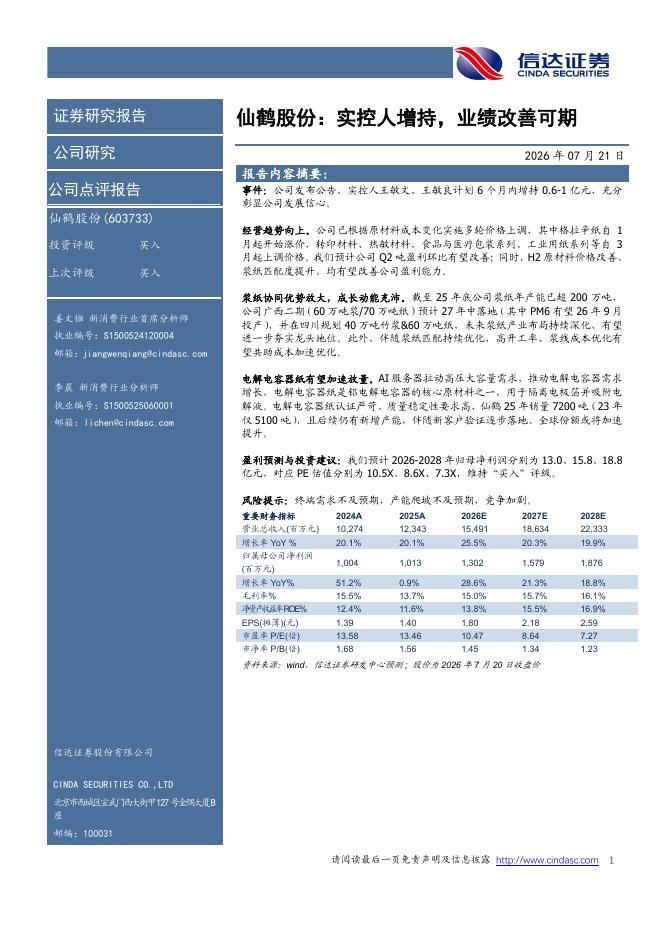

文件列表:

信达证券:化工2026年度策略报告:成长与分红并重,价值再发现.pdf |

下载文档 |

资源简介

>

本期内容提要:

行业整体承压。2022年以来,中国化工品价格指数持续下行,2023-2025年连续三年同比下滑,从2022年5月(平均)的6000点跌至2025年11月(截止11/19平均)的3851,下降35.81%。2025年下滑幅度进一步加剧。受此影响,化工行业呈现“增收不增利”特征,规模以上工业企业及中信基础化工板块营业收入虽有小幅增长,2024年,化学原料和化学制品制造业规模以上企业收入同比增长4.2%,2025年前9月,增速下滑至1%。但利润总额逐年下滑,2022年下滑8.7%至7302亿元,2023年大幅下滑34.1%至4694.2亿元,2024年在收入增长的情况下利润进一步下滑8.6%至4250.1亿元,行业整体盈利能力承压。

盈利能力与价格高度相关。从盈利表现来看,化工行业利润率与产品价格走势高度一致,2021-2022年整体维持在9-10%的高点。2022年Q4开始,随着化工产品价格持续走低,利润率快速下滑,2023年利润率下滑至平均4.8%,2024年利润率下滑至平均4.3%,2025年前3季度下滑至平均3.9%。细分板块表现分化,农用化工2025年利润率有所抬升

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>本类相关报告

2026-07-24 更新 4 页

2026-07-24 更新 4 页

2026-07-24 更新 26 页

2026-07-24 更新 17 页

2026-07-24 更新 4 页