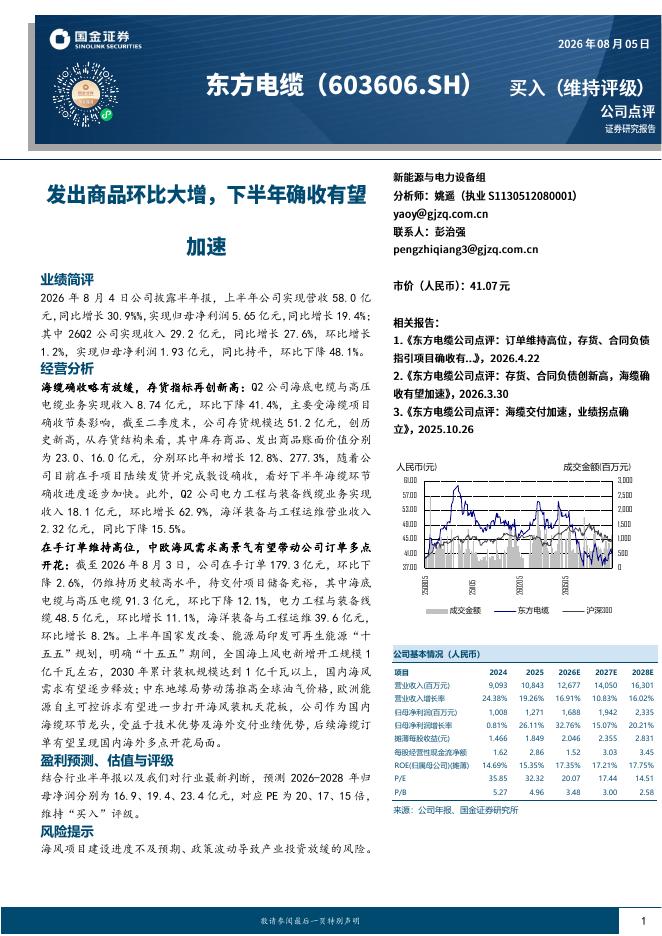

文件列表:

东海证券:新宙邦(300037)-公司简评报告:业绩符合预期,氟化工助力新增长曲线.pdf |

下载文档 |

资源简介

>

新宙邦(300037)投资要点事件:公司2022年营利同比双增,业绩符合预期。3月28日公司披露2022年年报,实现营业收入96.61亿元,同比+39%,归母净利润17.58亿元,同比+35%,扣非净利润17.13亿元,同比+39%;公司2022Q4营业收入23.32亿元,同比-6%,环比基本持平,归母净利润3.16亿元,同/环比-28%/-28%。头部效应明显,电解液盈利能力见底。根据GGII数据,2022年中国电解液市场出货超80万吨,公司2022年电池化学品出货14.3万吨,预计其中电解液出货将近11万吨,市占率超13%,行业整体集中度较高,CR3超五成,头部效应明显。盈利能力见底:受行业产能持续释放以及下游需求增速放缓,带动电解液价格不断下行,根据鑫锣锂电数据,电解液2022年末价格较年初下跌47%,我们测算公司当前电解液单吨盈利跌落至0.2万元/吨左右,结合市场中小企业盈亏失衡,电解液盈利见底。积极扩充电解液产能,一体化布局修复盈利能力。产销量:公司2022年电解液产能约15万吨,2023年底约27.5万吨。2023Q1因碳酸锂价格持续下跌,下游需求暂时疲软。预计随着2023

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-08-06 更新 3 页

2026-08-06 更新 5 页

2026-08-06 更新 4 页

2026-08-06 更新 9 页

2026-08-06 更新 29 页