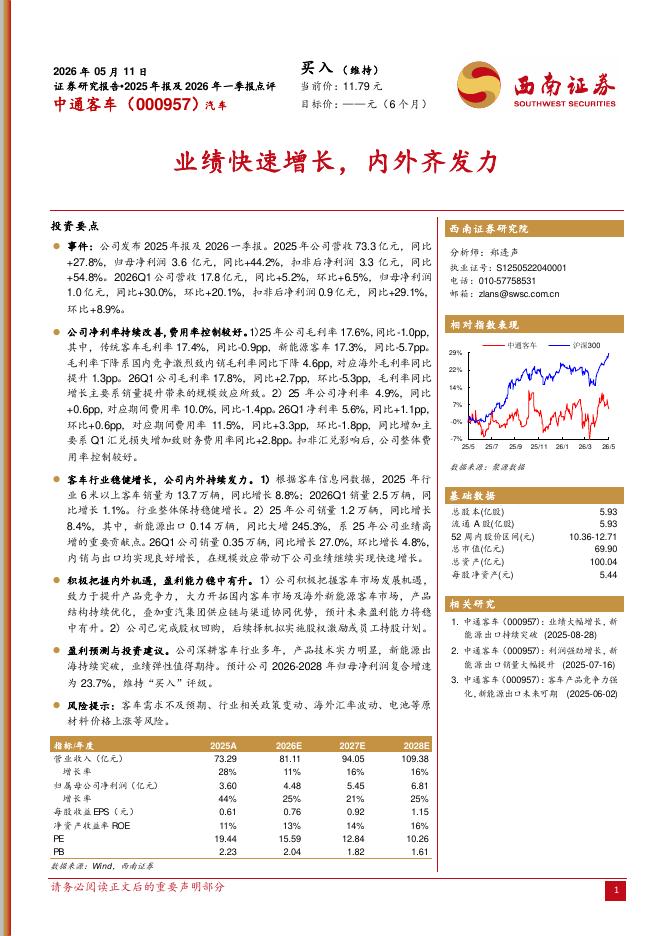

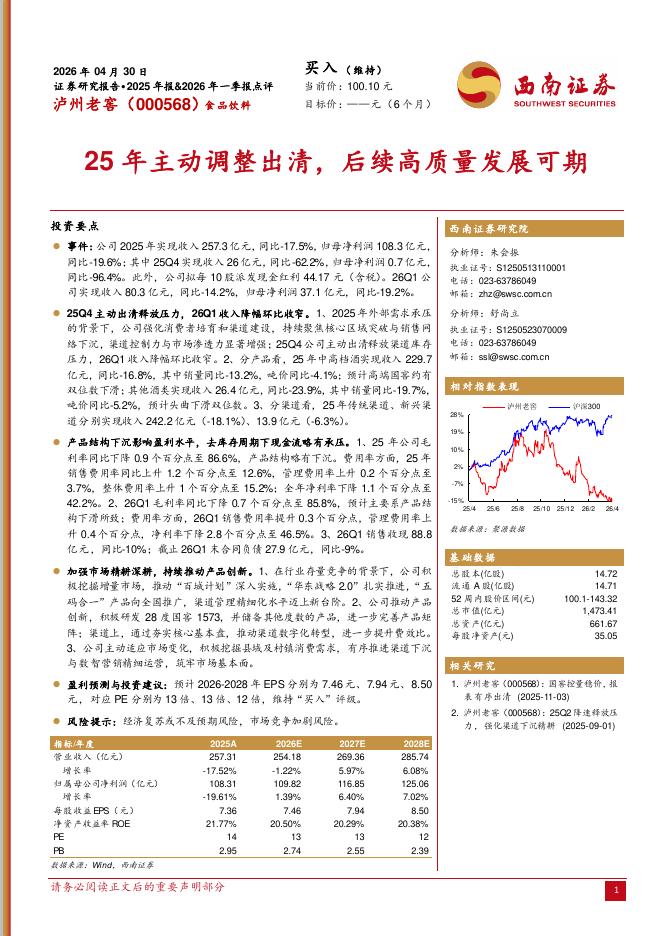

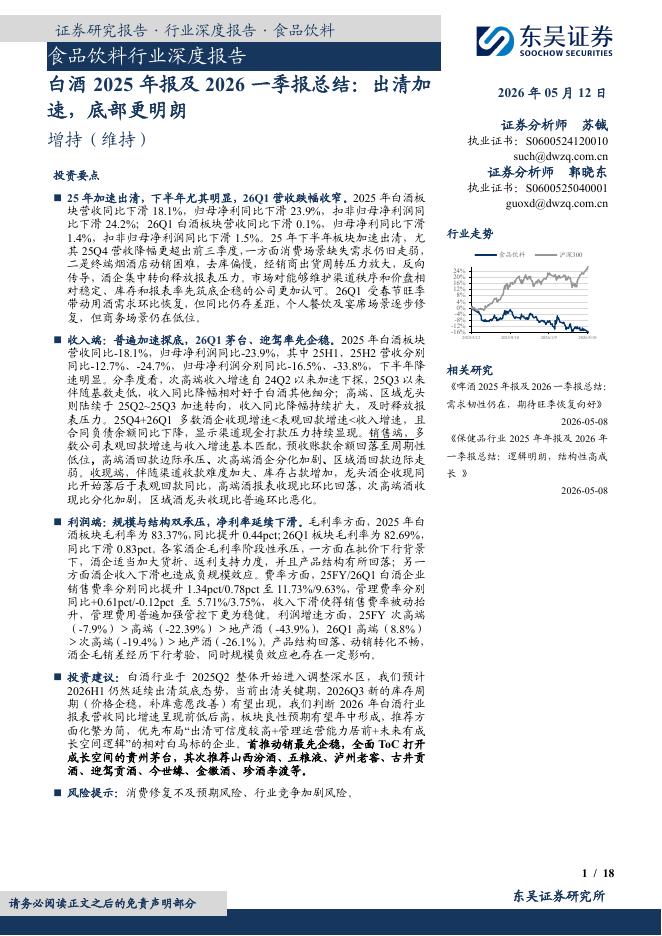

文件列表:

西南证券:山西汾酒(600809)-品牌势能日盛,汾酒复兴在途.pdf |

下载文档 |

资源简介

>

山西汾酒(600809)推荐逻辑:1、]伴随国改红利的持续释放,汾酒品牌力站上新高度,产品矩阵多点开花,渠道运作能力显著提升,疫情下汾酒的优势进一步放大,长期高质量增长基础扎实。2、做大做强青花系列叠加青花30·复兴版有望在高端放量,产品结构升级较为乐观;当前汾酒在环山西市占率仅2.8%,渠道下沉空间依旧广阔;2020年对长江以南5省确立“3年平均增速超50%”的高目标,全国化扩张加速。3、当前汾酒处在品牌加速复兴和全国化高速扩张的黄金时期,且2019年净利率仅17%,在产品结构持续升级叠加规模效应凸显,预计未来三年业绩端复合增速30%以上,业绩增速将继续领跑白酒行业,前景可期。升级与分化为主旋律,名优白酒强者恒强。1、伴随经济增长、居民收入水平提升和富裕群体壮大,名优白酒需求端更加稳健增长。2、疫情冲击下行业分化加剧,强势名酒动销快速恢复,业绩端表现亮眼,品牌力弱的酒企则承压明显,行业挤压式增长下,名优白酒强者恒强。3、高端、次高端、光瓶酒赛道优异,未来三年复合增速分别约为18%、20%、15%,占位优秀赛道且品牌力强的酒企将顺应行业趋势持续高增长。品牌、产品、渠道三位一体,国改助力

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-13 更新 6 页

2026-05-13 更新 6 页

2026-05-13 更新 6 页

2026-05-13 更新 13 页

2026-05-13 更新 18 页