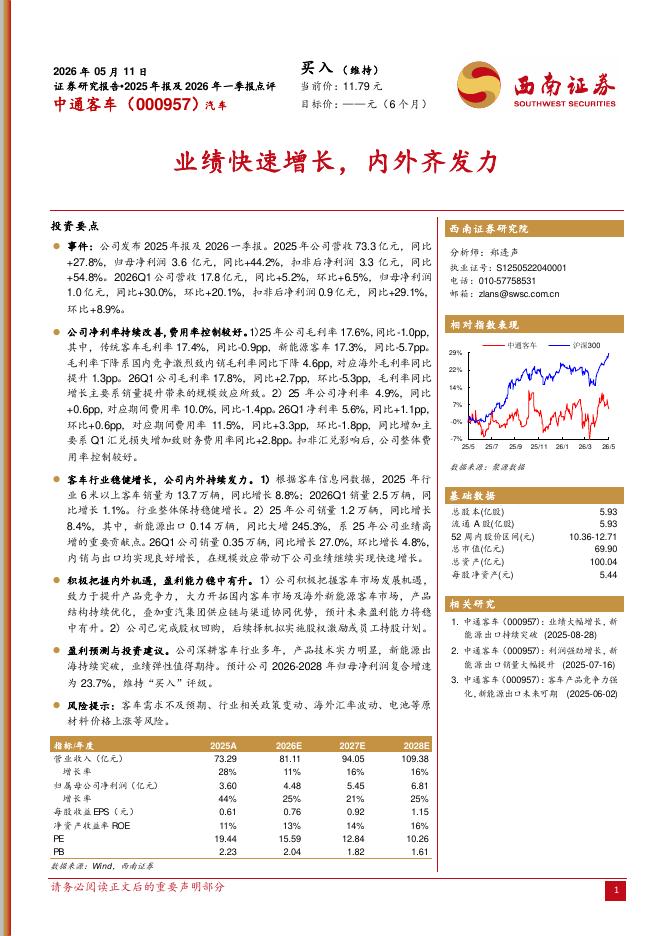

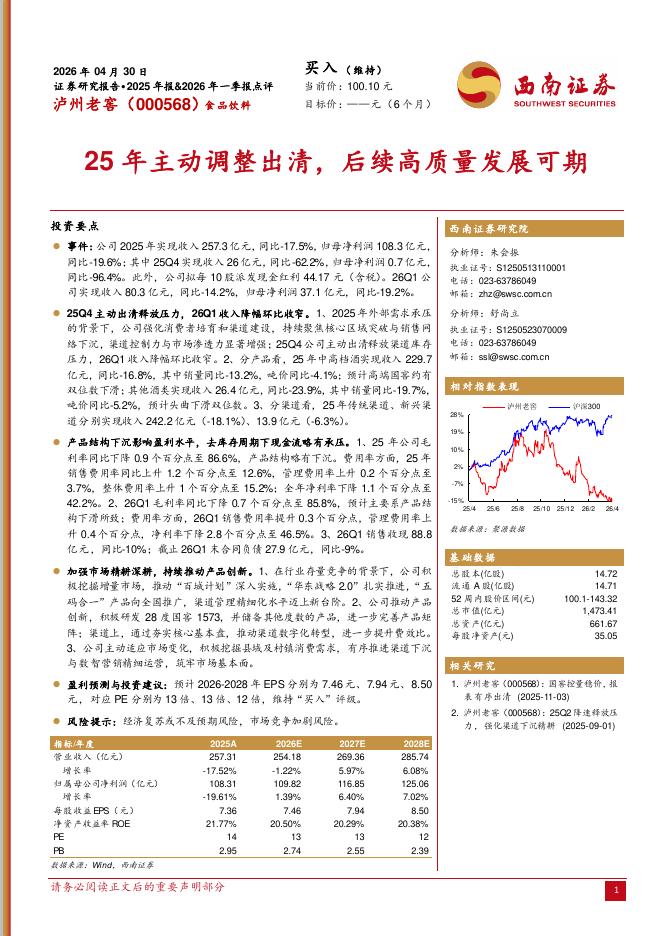

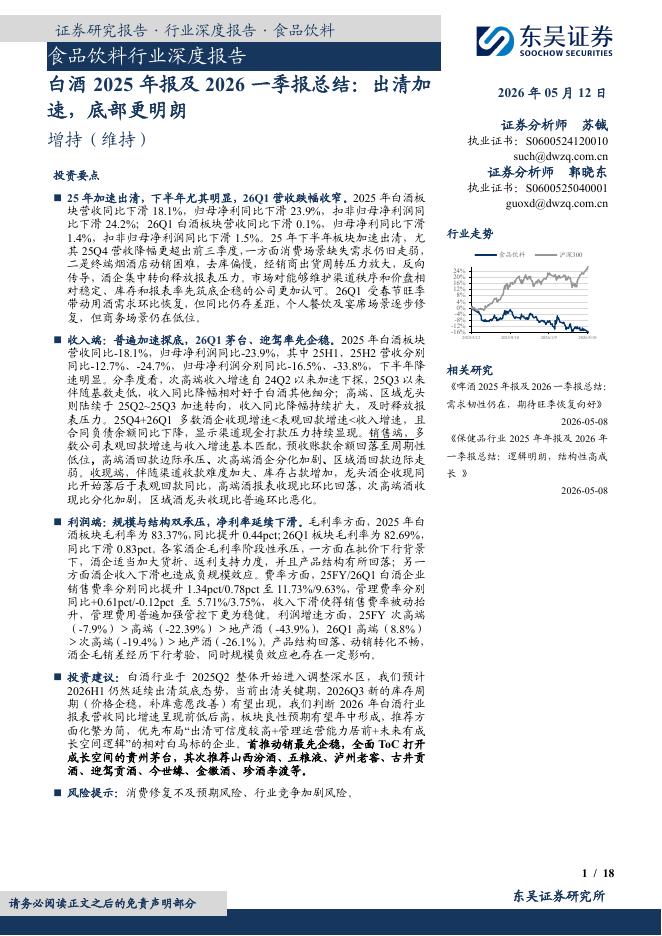

文件列表:

西南证券:重庆啤酒(600132)-驭消费升级之风,嘉士伯赋能扬帆起航.pdf |

下载文档 |

资源简介

>

重庆啤酒(600132)推荐逻辑:1、]啤酒行业整体量增乏力,企业纷纷提出产品高端化战略,重庆啤酒加大中高端产品布局,通过直接提价和产品结构升级策略,过去五年吨价CAGR达5%。2、公司是西南啤酒龙头,推进产能清理战略后,盈利能力持续提升,2020Q3公司毛利率为42.4%,净利率为18.0%,ROE为34.2%,位列行业第一。3、嘉士伯待注入资产成长性良好,2019年实现营业收入72.5亿元,约为重啤2倍体量,整合完成后公司产品、品牌、市场、产能优势将显著强化。产品组合完备,顺应消费升级,高端化趋势持续。1、公司产品涵盖高中低档产品线,本地强势品牌+国际高端品牌,形成品牌组合拳,覆盖各层次消费群体,“重庆”和“乐堡”两大品牌贡献主要业绩,收入占比超8成。2、公司着力打造中高档系列产品,对部分盈利能力不佳产品进行替换和升级,产品结构不断高端化,低档山城品牌占比显著缩减,腰部产品比重持续扩大,2016-2019年,高/中/低档啤酒收入年复合增速分别为4.6%/5.1%/-0.2%。3、产品结构升级带动产品吨价不断提升,过去五年吨价复合增长5%至2019年的3719元/吨,百威亚太、喜力亚

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-05-12 更新 6 页

2026-05-12 更新 6 页

2026-05-12 更新 6 页

2026-05-12 更新 13 页

2026-05-12 更新 18 页