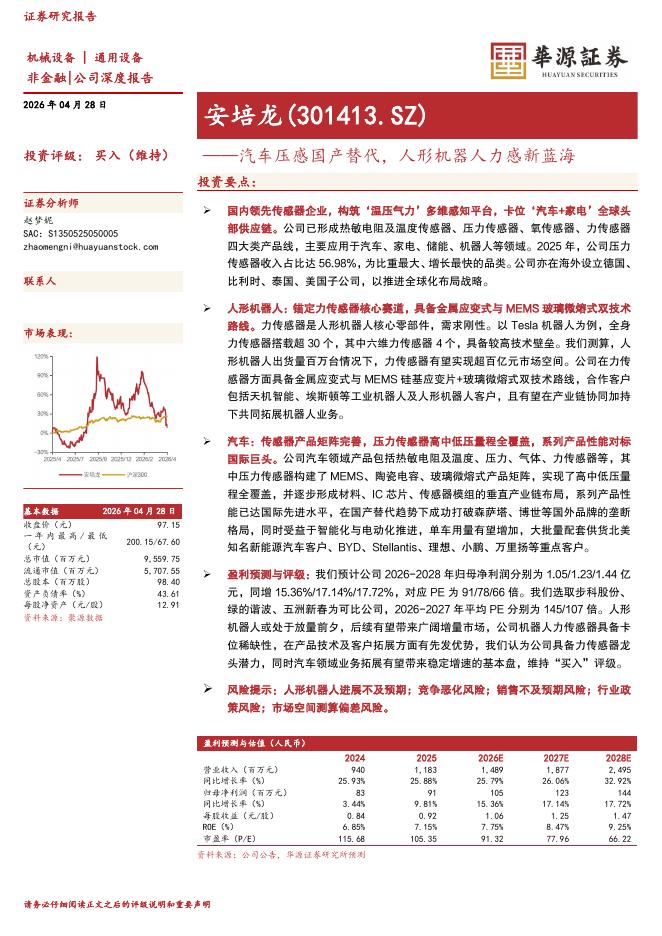

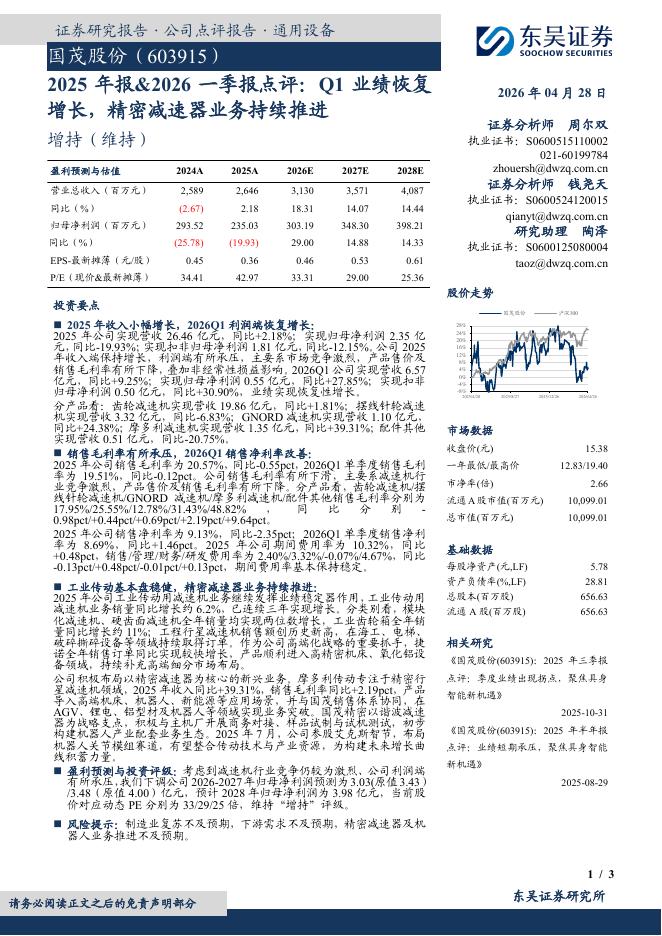

文件列表:

国海证券:华峰测控(688200)-三季报点评:2020Q3业绩符合预期,半导体测试机龙头快速成长.pdf |

下载文档 |

资源简介

>

华峰测控(688200)2020Q3业绩符合预期,全年高增长可期。公司发布2020年三季报。公司2020年前三季度实现营收2.93亿元(+45.47%),归母净利润1.37元(+68.05%),其中2020Q3单季度实现营收1.09亿元(+9.76%),归母净利润0.47亿元(+9.12%),业绩符合预期。公司聚焦于模拟和混合信号测试机领域,产品线覆盖了从设计、晶圆制造到封测的全部环节,我们认为公司将立足于传统业务,积极布局SoC测试领域,成长空间广阔,在半导体设备国产替代大背景下,未来成长可期。公司盈利能力保持稳定,半导体测试机国产替代空间广阔。2020年前三季度公司毛利率81.52%(-0.66pct),保持稳定,同时公司费用把控能力稳中有升,整体期间费用率32.36%(-0.37pct)。具体拆分来看,销售费用率为11.70%(-1.97pct),管理费用率为23.04%(+2.81pct),财务费用率为-2.38%(-1.21pct)。受益于投资净收益的大幅增加,公司前三季度净利率为46.73%(+6.28pct)。公司坚持自主研发,不断加大研发投入,前三季度公司研发投入0.3

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-30 更新 25 页

2026-04-30 更新 3 页

2026-04-30 更新 3 页

2026-04-30 更新 21 页

2026-04-30 更新 3 页