文件列表:

东海证券:贵州茅台(600519)-公司简评报告:Q1实现开门红,业绩提速.pdf |

下载文档 |

资源简介

>

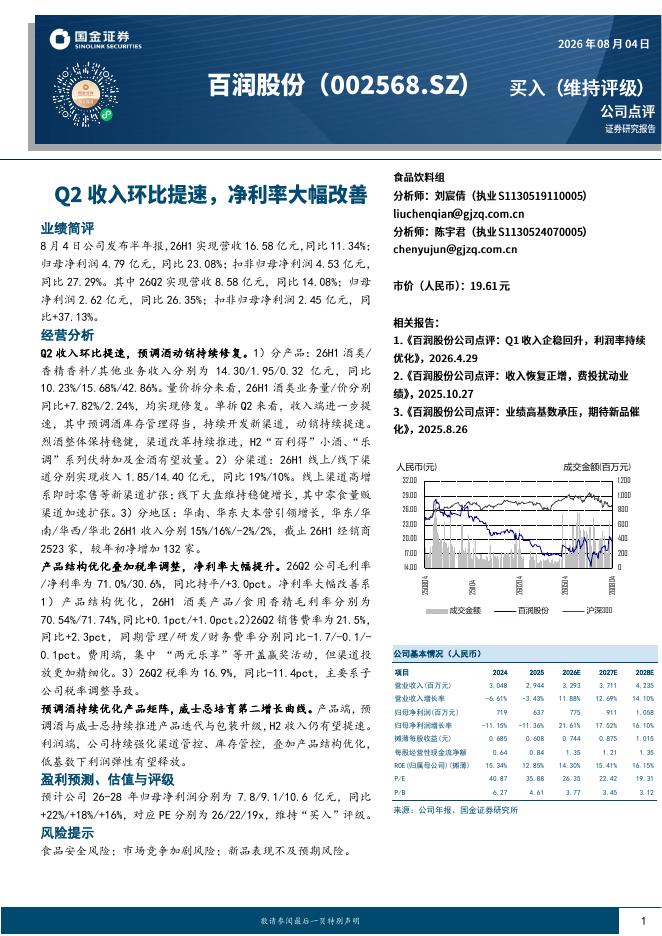

贵州茅台(600519)投资要点事件:4月16日,公司一季度主要经营数据公告,2023年第一季度,公司实现营业总收入391.6亿元左右,同比增长18%左右;实现归属于上市公司股东的净利润205.2亿元左右,同比增长19%左右。业绩超预期。点评:业绩:Q1实现开门红,预计渠道健康,吨价有望进一步提升。产品方面,Q1非标产品预计投放较多,新品(兔茅、节气新品、1935)上线,提升增量;渠道方面,线下直营店扩张,线上兔年生肖茅台、节气新品、1935在i茅台平台增加投放,直营望进一步加深;经销商方面,飞天茅台批价有所回升,趋势略强于往年,库存预计2周左右,经销商打款35-40%左右,1935配额有明显提升,渠道整体健康。回顾2022年,i茅台为贡献核心增量,吨价为主要驱动。(1)i茅台贡献主要增量。受益于i茅台放量(贡献年度收入增量接近7成)、高单价产品(非标、茅台1935)及直营占比提升,营收增速、盈利能力均较去年提升,且超出年初15%的增长目标。(2)吨价为主要驱动。2022年酒类营收达1237.72亿(+16.70%),销量6.82万吨(+2.62%),吨价181.55万元/吨(+13.

加载中...

已阅读到文档的结尾了

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-08-06 更新 4 页

2026-08-06 更新 5 页

2026-08-06 更新 3 页

2026-08-06 更新 9 页

2026-08-06 更新 34 页