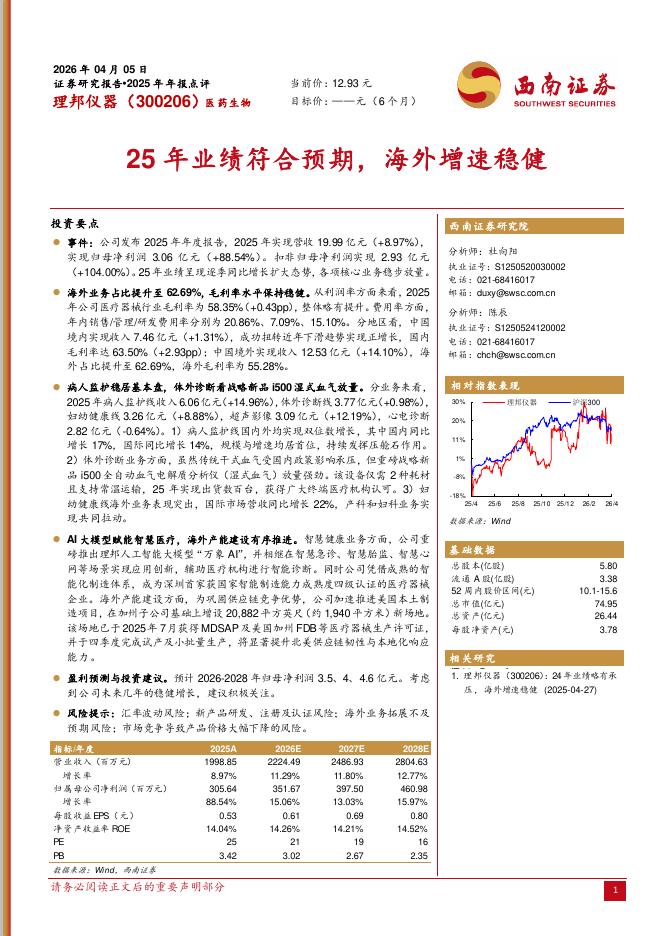

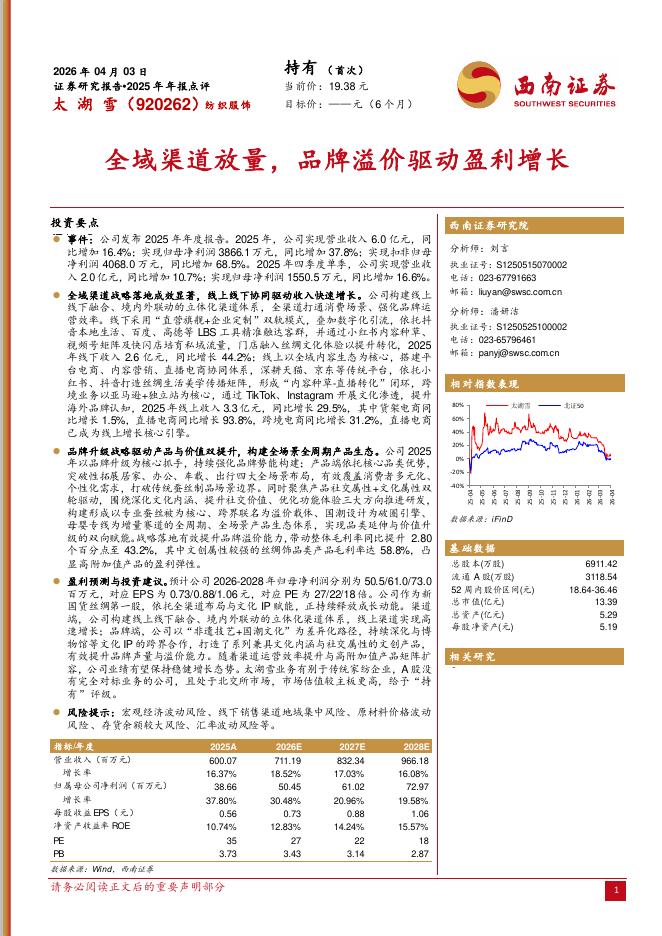

文件列表:

西南证券:天宜上佳(688033)-石英坩埚业绩爆发,碳碳材料开拓新领域.pdf |

下载文档 |

资源简介

>

天宜上佳(688033)投资要点推荐逻辑:1)公司石英坩埚产能快速释放,业绩进入释放期。公司已签石英砂长协,保证明后年销量18/28万只,单只净利预计0.8万元以上,明年利润15亿。2)公司8.6m沉积炉顺利投产,碳碳材料制造成本进一步下跌,成本优势显现。碳碳价格已经触及行业底部,公司凭借成本优势,快速扩大市场份额,量利齐升。3)碳陶盘国产替代即将落地,负极碳碳材料即将批量供货,提升碳碳材料下游应用空间,形成多重催化。优秀内在基因,建立平台型材料公司。公司2009年成立,是国内高铁动车组用粉末冶金闸片龙头公司。于2019年7月科创板上市,在深耕高铁冶金闸片业务的同时,提前布局碳基复合材料,树脂基复合材料,石英坩埚,碳陶材料等新兴领域市场。优秀的基因使得公司在进入碳碳材料及石英坩埚市场后,能够快速发展,业务成功跻身国内前列。目前,公司光伏领域收入已占公司业务8成以上。后续随着产能的释放,及石英坩埚与光伏碳碳热场的协同效应,新能源业务将继续快速增长。石英坩埚快速起量,业绩爆发。目前公司江苏共有8条产线,江油计划2023年内建设20条石英坩埚产线。2024年,公司将拥有28条石英坩埚产线,合

加载中...

本文档仅能预览20页

新年钜惠,五折加入!!!

更多>>

本类相关报告

2026-04-11 更新 6 页

2026-04-11 更新 11 页

2026-04-11 更新 6 页

2026-04-11 更新 156 页

2026-04-11 更新 51 页